-

21/02/05(금) 한눈경제정보한눈경제정보 2021. 2. 5. 06:35

21/02/05(금) 한눈경제정보

투자정보가 수집되는 대로 장중에 본 블로그에 계속 업데이트 됩니다. 장마감후에는 "한눈경제정보 밴드"에 요약 게시됩니다. 밴드에 가입하시면 매일아침 "뉴스브리핑"과 "추천종목"을 받아보실 수 있습니다. "비밀 투자리딩방"으로 오시면 차원이 다른 투자리딩 써비스를 받게 됩니다.

[한눈경제정보 밴드 비밀방]=====

■ 주간주식시장 Preview : 박스권 횡보 흐름 예상-NH

ㅇKOSPI 주간예상: 3,000~3,150P-상승요인 : 미국 경기부양책, 공매도 금지 연장, 코로나19 백신 관련 긍정적 뉴스플로우

-하락 요인 : 밸류에이션 부담-관심업종 : 반도체, 자동차

ㅇ미국 경기부양책:미국 경기부양책 기대는 증시 하단을 지지하는 요인. 다만 부양책이 상승 동력으로 작용하기는 아직 이름,

2/3 미국하원은 1,9조달러 경기부양책 법안의 처리를 의결, 하원은 이 결의안을 찬성 218표, 반대 212표로 통과, 민주당에서 2명의 이탈표가 있었고, 공화당 의원들은 모두 반대표를 행사,

버니샌더스 미국 상원 예산위원장이 예산조정권을 동원하고, 상원의장인 카멀라 해리스 부통령이 캐스팅보트를 행사하면 경기부양책 법안의 상원 통과도 가능.

한편, 하원표결에서처럼 상원 표결에서도 민주당 이탈표가 발생하는 경우 법안이 부결될 수 있음. 미국 민주당은 당장 상원 표결 강행돌파보다는 공화당과의 협상을 우선시할 전망

ㅇ 공매도 금지 연장:2/3 금융위원회는 공매도 금지 기간을 3/15에서 5/2로 연장, 5/3부터는 코스피200, 코스닥150 주가지수 구성종목에 대해서만 공매도가 부분적으로 재개될 예정

ㅇ 코로나19 백신 관련 긍정적 뉴스플로우:

백신과 관련해 긍정적인 뉴스들이 보도, 경기부양책과 백신의 조합은 경기 하강 우려를 막아주는 호재.

① 화이자, 모더나 외 백신들의 양호한 임상 결과가 보고됨에 따라 향후 백신 보급이 빨라질 가능성, 얀센(예방효과 66%)은 2월 중, 노바벡스(예방효과 89%)는 3월 중 FDA 사용승인 신청 예정, 이들 백신은 2~8도 온도에서 상당기간 보관할 수 있다는 장점이 있음.

②2월부터 한국 코로나19 백신 도입, 고위험시설에서 종사하는 의료진과 집단시설에서 생활하는 노인을 시작으로 3분기에는 19~49세 성인접종도 진행될 계획

ㅇ 투자전략:그동안 주가지수 조정을 가져왔던 요인들(미국 경기 우려, 중국 유동성 회수 우려 등)이 진정되고 긍정적인 소식이 늘어나고 있음.

코스피가 재차 큰 폭으로 조정 받을 가능성은 낮아짐. 한편 코스피는 가격부담 때문에 단기에 큰 폭으로 상승하기도 쉽지 않은 상황. 코스피 12개월 선행 PER은 14.0배로 2007년 전고점 13.0배를 크게 상회,코스피는 박스권 횡보 흐름을 보이며 가격부담을 해소하는 시간을 거칠 전망. 코스피 실적 전망 상향이 빠르게 이뤄지고 있는 만큼 시간이 지나면 가격 부담이 경감될 것. 연초 이후 코스피 12개월 선행 영업이익은 6% 상향.

애플과 현대차그룹 간의 애플카 협력 관련 뉴스 등 모빌리티 분야에 대한 기대감 지속 중. 이들 주식에 대한 긍정적 의견을 유지.

ㅇ 주간 주요 이벤트:유로존 Sentix 투자자신뢰지수 (2/8), 대만 춘절(2/10~16), 미국 소비자물가 (2/10), 중국 춘절(2/11~18), 한국설연휴(2/11~12), 유로존 산업생산(2/12), 미국 미시건대 소비자신뢰지수(2/13)

ㅇ 원/달러 환율 주간 예상 밴드: 1,100원~1.130원

글로벌 달러 강세와 연동되어 원/달러 환율 오름세 이어지는 양상, 최근 한 달 기준으로 원화 가치는 28개 주요국 통화 중 27위를 기록해 아르헨티나 페소 다음으로 통화가치의 하락폭이 컸음

원화 약세는 최근 달러 강세와 연동된 리스크 오프에 기인, 연초 이후 미국의 1분기 성장률 전망 상향이 이어지는 반면 유럽의 1분기 성장률 전망은 하향 조정이 지속, 이에 유로화 약세와 달러 강세가 나타나며 원화 약세폭 확대,유럽의 백신 승인과 보급은 개별국이 아닌 EU차원에서 이뤄지는 만큼 미국과 비교해 백신 접종 속도가 더딤, 최근 이탈리아의 정치적 불확실성 우려 역시 유로화 약세 요인으로 작용

글로벌 리스크 프락시 통화인 원화는 최근 위안화와의 디커플링이 나타남. 원/달러 환율은 60일 상관관계 기준으로 변동성 지수(MIX)와의 상관관계가 강해짐. 반면 미중 금리차와 연동되며 위안화는 상대적으로 견조한 흐름을 지속

1분기 성장률은 미국이 유럽을 웃돌 것으로 예상되는 만큼 1분기까지는 달러 지수의 반등 가능성 상존. 다만 글로벌 경기 개선세 지속되는 가운데 유럽의 백신 접종 확대, 드라기 전 ECB 총재의 내각 구성에 따른 이탈리아의 정치적 우려 해소 등이 유로화의 반등을 지지할 전망

중국과 유럽 경기의 시차를 고려하면 아직 달러 지수의 반등을 추세적으로 해석하기는 어려움. 중국의 경기 펀더멘털, 완화적인 금융 환경은 유로화에 유의미하게 선행.중국의 1월 제조업 PMI는 전월 대비 둔화되기는 했으나 여전히 절대 레벨이 51.5를 기록하고 있어 확장 국면 지속 중. 또한 GDP 대비 신용증감을 의미하는 Credit Impuse는 유로화에 1년 가량선행하는 모습이 관찰.

결국 단기적으로는 미국의 성장이 돋보이는 국면이나 결국 긴 호흡에서는 중국을 비롯한 미국 외 지역의 경기 개선세가 이어질 전망. 올해 2분기, 3분기로 갈수록 원/달러 환율의 점진적인 하락 전망은 유효(2분기 평균 1,080원 전망)

■ 다음주전략 : 자동차 타고 울퉁불퉁한 길 지나가기 - SK

시장이 안정을 되찾고 있다. 게임스탑 사태는 일단락되는 모습이다. 물론 중국의 유동성 회수에 대한 움직임은 면밀한 모니터링이 필요하다. 춘절을 앞두고 유동성 축소가 이례적이기 때문이다.

완화적인 통화정책을 유지할 것이라는 예상과 달리 유동성을 회수하며 불안감을 조성했다. SK 증권은 인민은행의 조치가 급격한 정책 선회로 이어지진 않을 것이라고 예상한다.즉, 자금 회수조치는 일시적인 현상이라는 생각이지만 예상을 깨고 어제도 800 억위안 규모의 자금을 회수한만큼 지속적인 모니터링은 필요하다.

인민은행발 자금 회수여부가 변동성의 주범인만큼 지속적인 모니터링이 필요하다. 부정적인 소식만 있는 것은 아니다. 교착상태에 빠졌던 미국경기부양책은 다시 타결 기대감을 높이고 있다.

바이든 대통령은 최근공화당과 민주당 의원들과 면담을 통해 경기부양책 통과에 박차를 가하고 있다. 민주당이 장악한 하원도 공화당의 동의 없이 부양책법안을 통과시킬 수 있는 예산안을 승인했다. 공은 상원으로 넘어갔다.

부통령이 캐스팅보트를 쥐고 있어 상원도 사실상 민주당이 다수당이라 통과가능성이 높다. 최악의 경우 필리버스터에 돌입해도 시간문제다.

필리버스터 없이 통과하려면 60 명 이상이 찬성해야되는데 이를 위해 바이든 대통령은 공화당 의원들을 만나 설득에 나서고 있는 상황이다.유동성의 힘은 여전한 상황이다. 개인투자자들은 올해들어 24 조원을 순매수하고 있다(2/4, 코스피 기준). 따라서 변동성이 커질 수 있는 구간이지만, 상승추세를 이어갈 수 있다는 판단이다.

변동성 확대에 따른 단기하락은 오히려 매수 기회다. 변동성이 커질수록 실적과 정책모멘텀이 중요하다. 따라서 자동차 업종에 대한 매력이 높다.

수소법이 시행되는 가운데 애플카 협력 이야기도 계속해서 흘러나오고 있다. 다음주에는 기아차의 Investor Day(2/9)도 예정돼있다. 자동차업종의 올해 당기순이익 추정치도 어느덧 14 조원까지 상승하며 개인투자자들의 매수세도 계속되고 있다.

■ 2월 수급에 대한 고민 - 하나ㅇPreview: KOSPI 3,020~3,120pt

차주 국내 증시는 제한된 레벨 상승세 속 업종별 차별화가 전개될 가능성이 높다. 쇼트 스퀴즈로 촉발된 미국發 변동성이 낮아진 점은 긍정적이다. 극단적인 주가 하락성 예측을 가늠하는 Skew Index는 1월말 대비 -10pt 감소, 136pt까지 낮아졌다. Skew Index 상승은 가격 부담에 따른 증시 하락 우려에 풋옵션이 증가하는 것을 의미한다. 아직까지역사적 평균레벨보다는 높지만, VKOSPI 지수도 35→32pt로 하락, 변동성이 다소 완화되는 흐름을 시현하였다.

다만 지수의 추세적 상승을 위해서는 1) 1월 강세장의 주체였던 개인 매수 강도가 유지되거나, 2) 그간 지수 방향성을 결정지었던 외국인 수급 개선 여부가 중요하다.

작년부터 이어져온 개인들의 증시에 대한 관심, 대형주 위주의 매매현상은 시장 하방경직성을 강화시켜주는 동인이다. 1월 중 개인은 22.3조원 순매수를 시현하였는데, 이는 기록적인 규모다. 월 중 작년 순매수 규모의 약 40% 규모를 매수한 셈이다. 그 중 18.3조원 (전체 순매수 중 80%)을 대형주 중심으로 매수하였다.

그러나 2월 중 개인들의 매수 강도가 유지될 가능성에 대해 한번 고민해 볼 필요가 있다. 증시 대기자금인 고객예탁금 증가 여부를 주목해야 한다. 1월 예탁금 증가 원인 중 하나는 정부의 신용대출 규제가 강화되기 전 가수요가 일부작용했을 가능성이 높다. 연초 정부는 가계 부채 부담 우려에 은행권에 신용대출 한도를 일정부분 낮추는 것을 권고하였다. 이에 지난주부터 은행권은 신용대출 한도를 하향조정하기 시작하였다.

1월 마이너스 통장 개설 건수는 43,100개를 기록하였는데, 이는 최근 주식 투자 열기를 이끄는 2030대 세대들이 주로 개설하였다. 해당 세대들이 신용 대출을 통해 주식 투자를 단행하는 비중은 상대적으로 높다.

개인의 매수 강도가 다소 약화된다면, 지수 레벨을 결정 짓는 주체는 외국인의 영향력이 클 수 밖에 없다. 연초 이후외국인 수급은 중립적이다(-5.1조원 순매도 우위). 우선 최근에는 레벨을 점진적으로 높이고 있는 달러가 EM 통화의 환차익 매력을 반감시키고 있는 상황이다. 달러는 연초 이후 가장 높은 수준인 91pt까지 레벨을 높였다.

다만 최근 달러 강세는 시장 불안심리에 편승한 안전자산 성격 매수세와 달러 매도 포지션 누적에 따른 쇼트 커버링물량이 유입된 것으로 추정된다. 2월 중으로 발표될 바이든의 부양정책 규모와, 그에 따른 재정적자 확대 가능성을 감안한다면, 달러가 추세적 강세로 전환될 가능성은 낮다고 판단한다.

또 다른 요인은 금리다. EM 투자에 있어 미국 장기물 금리 상승은 중요한 변수 중 하나인데, 최근 미국 10년물 금리는 5거래일 연속 상승, 다시금 1.13%까지 레벨을 높였다. 최근 나타나는 금리 상승 압력은 일회성 요인을 선반영한 점이 크다. 현 수준의 유가 레벨이라면, 작년 마이너스 유가에 따른 기저효과에 4월 중 유가 상승률은 전년동기대비+200%까지 상승할 가능성이 높다.

물론 연내 장기물 금리 상승은 점진적으로 가시화 될 가능성이 높다. 연초 이후 주요국에서 코로나19 백신 보급이실시되고 있으며, 그에 따른 확진자 감소세가 관찰되고 있는 상황이다.

그러나 장기물 금리 레벨이 빠른 속도로 상승하지만 않는다면, 위험자산가격의 유동성을 가늠하는 실질금리 지표가 플러스로 전환될 가능성은 낮다. 오히려 Demand-pull 인플레이션 기대감이 반영된 장기물 금리의 점진적 상승이라면,시장은 적당한 인플레이션으로 인지할 가능성이 높다.

■ 인플레이션을 이끄는 동력, 유가 기저효과+a - 하나ㅇ인플레이션에 대한 양분된 시각과 테이퍼링 우려

미국 소비자물가의 향방에 대한 미 연준위원들과 시장 전문가들의 생각이 양분되어 있다. 기대 인플레이션을 대변하는 BEI 10년물은 2.1%대까지 상승하며 소비자물가가 오를 가능성이 높다는 시그널을 보내고 있으며, 일부 연준위원들은 경기 정상화 및 물가 압력을 근거로 테이퍼링 시점을 앞당길 수 있다고 말하고 있다.

반면 파월 연준의장은 1월 FOMC 이후 기자회견에서 인플레이션이 지속될 가능성을 일축하며 테이퍼링 우려를 잠재우는 데 주력했다. 기저효과가 나타나고 경제가 재개되며 억제된 소비가 급증할 경우 물가 상승 압력이 발생할 수 있지만, 이는 일시적이거나 그렇게 크지 않을 것으로 보고 있으며, 따라서 인내할 것이라고 말했다. 또한 상당히 오랜 기간 디스인플레이션 국면에 있었고, 인플레이션 역학 변화는 단기간에 이뤄지는 것이 아니기 때문에 현 상황이 심각한 인플레이션으로 이어질 가능성이 거의 없다고 언급했다. 미 연준의 물가에 대한 인내심은 한동안 이어질 공산이 크다.

금융시장이 인플레이션에 민감하게 반응하는 이유는 무엇일까. 코로나19 발 경기침체를 제어하면서 민간과 정부에 막대한 부채가 쌓였기 때문이다. 만에 하나 인플레이션압력이 강하게 나타나며 기준금리 인상 시점이 예상보다 빨라지거나 자산매입을 축소하는 테이퍼링을 진행하게 되면 부채에 대한 이자 부담이 늘어나게 된다.

ㅇ유가의 기저효과가 상반기 물가 상승에 미치는 여파는 어느 정도일까

일단 당장의 우려를 일단락시켜준 미 연준의 노력은 긍정적이지만, 투자자 입장에서는 어느 정도의 인플레이션이 기저효과에 의한 것이며, 물가 상승 압력이 단기에 그칠지여부를 판단해야 한다. 유가가 현재 레벨을 유지한다면, 올해 4월 유가 상승률은 전년비 200%를 넘게 된다. 에너지 부문은 전체 소비자물가의 약 6.7%를 차지한다.

물론 인플레이션이 유가 상승분을 온전히 반영하지는 않을 것이다. 이유는 크게 두 가지인데,

첫째, 산업구조 변화에 따라 원유에 대한 의존도가 줄어들면서 유가 상승이 소비자물가에 미치는 영향력이 줄어들었다. 유가와 소비자물가는 양의 상관관계를 유지하고 있지만, 그 기울기는 완만해졌다.

둘째, 소비자물가에 반영되는 가격은 실제원재료들에 비해 변동성이 약화된다. 일례로 작년 3월 휘발유 선물 가격이 전월대비-40.9% 하락할 때 휘발유 가격지수는 전월대비 -10.5% 하락에 그쳤다.

변동성이 낮다면 기저효과도 줄어든다. 소비자물가는 3~5월 중 가장 높아질 것으로보이는데, 단기적으로 3% 이상의 물가 상승률을 기록할 수 있겠지만, 하반기에는 2%대로 재차 내려올 것으로 전망한다.

다만 기저효과를 제외하더라도 산업금속과 농산물가격 급등, 이연 수요 증가, 유동성 등 올해 인플레이션 압력을 높일 수 있는 요인들이 상존한다. 만일 물가 압력이 추세적으로 유지되는 조짐을 보인다면 시장금리 상승과 테이퍼링 우려가 재개될 수 있다. 인플레이션을 꾸준히 주시해야 하는 이유다.

■ 주식시장의 불균형이 초래한 불안정 - 한화

일반적으로 주가가 상승하면 변동성이 작아지고 주가가 하락하면 변동성이 커진다. VIX는 옵션시장에서 형성되는 주가

변동성에 대한 시장참가자들의 예상이다.[그림1]을 보면 1990년 이후 평균은 19.5%이고 주가 상승이 이어지면 10% 이하로 하락하고 주가가 하락할 때는 30% 이상 상승하기도 한다. 그래서 변동성지수라는 의미의 VIX를 ''공포지수''라고 부르기도 한다. VIX가 커질 때는 주가가 하락할 때이기 때문이다.

그런데 최근 주가지수가 사상최고치를 돌파하는데도 VIX는 계속 높은 수준을 유지하고 있다. 지난해 바이러스 확산 이

후 S&P500 주가지수는 어제까지 26번 사상 최고치를 돌파했다. 그렇지만 이 기간동안 VIX는 단 한번도 20% 아래로하락하지 않았다.[그림2]는 주가지수가 사상최고치를 기록한 날의 VIX를 표시한 것인데, 지금처럼 주가지수가 사상최고치를 기록하는데도 VIX가 높았던 시기는 1990년대 말 닷컴버블 이후 처음이다.

주가는 사상최고치를 돌파하면 행복감(euphoria)에 젖거나 탐욕(greed)에 빠져 있는 것이 일반적이지만 지금은 주가가 연일 사상최고치를 돌파해도 무엇인지 모를 불안감이 주식시장 주위를 맴돌고 있는 것이다.

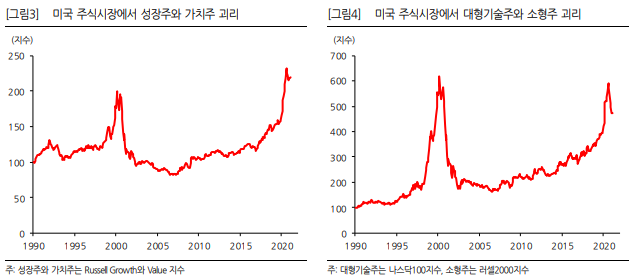

이 불안감의 근원은 불균형이다. 1990년대 말 닷컴버블과 현재의 공통점은 K자형 주가상승이다. 즉 오르는 종목만 오르

고 못 오르는 종목은 못 오르는 현상이다.[그림3]과 [그림4]는 각각 가치주 대비 성장주의 상대가격과 소형주 대비 대형기술주의 상대가격을 나타낸 것이다. 닷컴버블과 현재에 대형 성장주는 오르고 소형 가치주는 못 오르면서 심각한 불균형이 발생한 것을 볼 수 있다.

시간이 지나면 불균형은 다시 균형을 찾아갈 것이다. 못 오른 소형 가치주가 올라서 균형을 맞추거나 많이 오른 대형 기

술주가 하락해서 균형을 맞추게 될 것이다.''자산가격 폭등이 화폐가치 하락으로 정당화될 것인가, 아니면 폭등한 자산가격이 폭락할 것인가'' 논란과 비슷하다. 지난해 11월 이후 연초까지는 못 오른 소형 가치주가 상승하면서 불균형이 다소줄어들기는 했지만, 이 과정에서 게임스탑과 같은 공매도에 대한 논란도 불거졌다.

한쪽에서는 ''모든 자산 가격이 상승하는데 우리도 같이 오르자''며 못 오른 소형 가치주 매수에 나섰고, 반대쪽에서는 ''지금은 오를 자산만 오른다''며 공매도 포지션을 쌓으면서 대립이 커졌다. 결국 게임스탑의 주가가 폭락하는 것으로 끝이 나고 있는 것을 보면 못 오른 주식이 올라서 균형을 찾을 가능성은 낮은 것 같다.

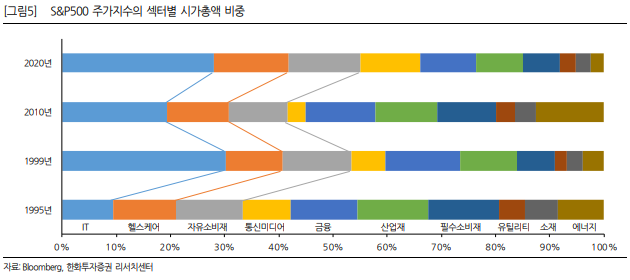

불균형은 [그림5]와 같이 섹터별 시가총액 비중에서도 나타난다. 다만 현재는 닷컴버블과 비교해 오르는 섹터가 좀 더

확대됐다. 닷컴버블 시기에는 IT 섹터만 올랐지만, 현재는 IT 뿐만 아니라 헬스케어, 자동차가 속한 자유소비재, 통신/미

디어 섹터까지 상승 섹터가 확대됐다.한번 발생한 불균형이 금방 균형으로 돌아가지는 않는 것 같다. 닷컴버블 때도 그랬지만 한번 커진 VIX는 한동안 높은 수준을 유지하고, 대형 성장주와 소형 가치주 사이의 가격 괴리도 한동안 유지되는 경향이 있다.

그래서 이번 불균형도 어느 쪽으로든 쉽게 해소될 것 같지는 않다. 그래서 불균형 때문에 초래된 시장의 불안정성도 지속될 것 같다.

■ 다음주에 꼭 알아야 할 몇 가지- ktb

ㅇ Macro View: 중국은 올해도 COVID 19 통제 우위를 토대로 상대적으로 양호한 성장 가능. COVID 19충격 최소화 위한 대응으로 춘절 소비 회복세 둔화 불가피하나, 그 영향은 1/4분기에 한정될 전망.

ㅇ Equity Strategy View : 시간이 좀 더 필요하지만 글로벌 위험선호 회복 전망 . COVID 19 국가별 대응이 달러화 반등에 일조하고 있지만, 달러화 유동성 추가 팽창 요인이 대기.

미국과 유로존 COVID-19 백신 접종률은 세배 이상 차이를 보이고 있다. 유럽 경제봉쇄 완화가 그만큼 쉽지 않고, 경제성장 전망의 유로존 비교우위가 사라졌다. 달러화는 강세로 돌아섰다.

위안화 고시환율은 12일 연속 전일 위안/달러 종가보다 높게 고시됐다. 중국은 달러 반등국면에서 과도 한 위안화 강세를 제한한다. 좀더 시간이 필요하겠지만, 달러화 반락은 한 차례 추가 기회를 갖고 있다.

지난해 봄 미국 재무부 대규모 채권 발행 상당부분을 연준 자산매입이 흡수했다. $1.9tn 경기부양책이 시행될 경우 추가적인 달러화 유동성 팽창이 가능하며, 위험선호 회복 촉매가 될 것이다.

ㅇ Fixed Income View : 인민은행은 기존의 통화 완화정책을 유지할 전망. 현 상황에서는 긴축에 따른 효용보다 부작용이 더 크기 때문에, 완화기조를 유지하면서 금융시장 여건을 점검할 것.

인민은행의 유동성 회수로 시보금리가 급등했다. 경기회복 확인, 금융안정 목적 으로 머니마켓 유동성을 회수한 것으로 판단한다.

긴축에 따른 효용(디레버리징을 통한 거시건전성 강화)이 있는 것도 사실이지만, 현 상황에서는 효용 대 비 부작용(이자비용 증가에 따른 신용 악화, 조달금리 차에 의한 위안화 추가 강세, 외국인 자금 유입에 대한 부담 확대)이 더 크기 때문에 완화기조를 유지하면서 금융시장 여건을 점검할 것으로 본다.

ㅇ Asset Strategy View: 통화증발이 기대물가를 통해 금리에 영향을 줄수록, 그간 저금리 수혜를 많이 받고 밸류에이션이 높아진 자산이 불리할 것으로 판단

코로나 시대에 모든 자산가격은 유동성 증가에 충실히 반응해 왔다. 무수익자산인 금과 가상화폐 가격은 저금리와 달러약세 기조 아래서 탄력적인 오름세를 보였다. 중장기적으로 저금리의 역할이 줄면 안전통 화(달러)와 각종 위험자산의 교환 욕구 또한 약해짐으로써 달러약세에도 제동이 걸릴 것이다.

통화증발이 물가와 금리에 후행적으로 영향을 미치는 시기에는 모든 자산의 리레이팅이 제한될 것이다. 저금리에 힘입어 밸류에이션이 비싸진 자산일수록 금리상승에 취약할 것이다. 가상화폐가 가장 불리하 고, 은, 금, 성장주, 비성장주, 구리, 원유 등의 순으로 기대물가 또는 금리상승에 가격 부담 커진다.

■ 건설 공급 정책 리뷰: 시장은 이겼고, 이길 것이다 -이베스트

ㅇ공격적인 목표치, 사실상 공급 부족을 인정한 3080 정책

2/4 국토교통부 발표 ‘3080 공공주도 공급정책’에 따르면, 정부가 주도하여 서울 수도권 30 만호, 주요 광역시 80 만호의 주택을 공급하겠다고 발표했다. 공급 타임라인을 알 수는 없지만, 우리 나라 아파트가 장기 평균 30 만세대가 공급되고, 가장 많이 공급된 시기에는 52 만세대가 공급되었음을 감안하면 정량적으로 적지 않은 물량임을 알 수 있다.

정책은 주로 기존의 변창흠 국토부장관의 공급 키워드 세가지인 1) 역세권 과밀지역 용적률 완화, 2) 준공업지역(유휴부지) 개발, 3) 공공 소규모 재개발 확대의 범주에 크게 벗어나지 않는 범위에서 발표되었다.

공급 확대 정책 중 가장 높은 목표치는 공공이 주도하는 도시정비사업, 즉 재건축/재개발에 설정되어 있다. 공공이 조합원 대신 사업의 주체가 되어 용적률 상향, 사업 프로세스 감축을 통해 많은 물량의 재건축 대기 아파트를 단시간 내에 공급하겠다는 것이 주요 내용이다. 공급이 충분히 이루어지고 있다는 정부가 도시정비사업까지 개입하겠다고 하는 것은 결국 공급이 부족하다는 것을 인지했다는 뜻으로 해석하고 있다.

ㅇ실효성은 나중의 문제, 건설사 및 건자재 모멘텀 랠리 지속될 전망

물론 정부의 공급 대책이 민간 주도가 아닌 공공 주도의 재건축 계획이 발표되다보니 민간 재건축 규제 완화에 대한 기대감이 실망으로 돌아서며 대형 건설주의 주가가 다소 하락하는 모습을 보였다.

그러나 정권 교체가 일어나지 않은 시점에서 민간 재건축 규제 완화까지 기대하는 것은 지나친 낙관이다. 대신 금번 정책의 실효성이 지속적으로 제기되는 만큼 되려 4월 보궐선거 전후로 정권 교체에 대한 기대감이 확대될 수 있다는 판단에서, 대형 건설주는 오히려 매수 타이밍으로 보인다.

또한 공급의 주체가 공공이 됐든, 민간이 됐든 장기적으로 공급 확대가 나타날 것으로 기대되는 가운데, 건자재 역시도 정책 모멘텀의 온기가 이어질 것으로 보인다. 주택 착공 프로세스에 따라 초기 골조, 파일, 중기 중간재, 벽재, 장기 입주 마감재 등으로 건자재를 구분할 수 있겠으나, 과거 박근혜 정부 당시 단기 부동산 랠리에 사실상 모든 종류의 건자재 주가가 투입시기와 무관하게 한꺼번에 움직였음을 확인할 수 있다.

따라서 금번 정책 발표가 함의하는 세가지는

1) 대형 건설주가 공격적 규제 완화에 대한 기대감이 실망으로 돌아서며 차익 실현이 나타난 것이라면, 점진적 정책 스탠스 변화를 고려할 때 되려 좋은 매수 타이밍이 된다는 점,

2) 공급의 주체와 무관하게 방향성이 ‘공급’을 가리킨다면, 궁극적으로 우량 건자재(착공재, 입주 마감재 무관 바스켓 대응)를 매수해야 하는 시점이라는 점,

3) 마지막으로는 정책 실효성 부족으로 결국 보궐선거~대선까지 정권 교체에 대한 기대감이 높아질 수 있으며, 이에 따라 건설/건자재의 모멘텀 랠리가 쉽게 꺾이지 않을 것이라는 점 으로 결론 내릴 수 있겠다.

모멘텀 랠리의 가장 쉬운 논리적 근거는 펀더멘탈과 밸류에이션인데, 건설/건자재 모두 2021년 우상향하는 실적과 비교적 싼 밸류에이션을 받고 있는 실정이라, 모멘텀 슈팅의 불씨는 쉽게 꺼지지 않을 것으로 판단한다.

■건설83만호 공급대책 요약 및 시사점 - 하나

ㅇ시사점 및 건설주 투자 전략

금번 대책은 장기적인 주택 공급증가(Q↑)의 의미가 큼. 추가되는 수도권 공공정비사업 13.6만호의 경우 공공성 강화(공공 단독시행)를 수반하기에 단기적으로 대형 건설주 투자 심리는 약화가능.다만 이는 민간건설사들의 정비사업 시행 참여가 우려되기 때문은 아니며 (정비사업의 경우 거의 대부분 도급 형태이기 때문),

향후 조합의 사업 참여 여부가 중요하게 작용할 전망이기 때문 (국토부 산정 기대 참여율은 전국 기준 12.3%, 공급가용물량 111만세대 대비 공급물량 13.6만세대 기준)

2020년 이후 ① 전국적인 미분양 감소 ② 수도권 도시개발사업 증가 ③ 지방 정비사업 시행 증가에 따라 민간에서 주택 공급을 확충할 유인은 크게 증가 중.

2020년에 이어 2021년에도 양호한 주택 수주가 예상됨을 감안시 대형 건설사 증익 Cycle은 최소 2023년까지 지속될 전망 (2020년 11월 누적 주거용 건축 수주는 78.2조원으로 YoY 49% 증가)

이 밖에 공공택지 경쟁/평가방식 도입 (국토부 2020/11/27 발표)에 따라 2022년 이후의 공공택지개발사업은 대형 건설사들의 참여 유인이 종전 대비 상승할 전망.

따라서 기존의 수도권 택지개발 84만호 및 금번 대책에 포함된 공공택지지정 25만호는 민간 건설사들의 중장기적인 주택 수주 증가로 연결될 가능성이 높으며, 대형 건설사 중심 비중 확대 지속 제시함

■ 글로벌 스마트폰 시장: 부품 확보 전쟁- SK공급 부족이 심화되는 부품은 PMIC, DDI, mid급 chipset, ABF Substrate. 상위 업체를 제외한 2nd-tier SET 업체들은 부품 조달에 난항이 있는 것으로 파악. 상위 업체 역시 조달을 하더라도 가격 상승에 따른 원가 문제가 대두될 가능성.

2021년 스마트폰 시장은 전년 기저 효과에 따른 강한 pent-up를 기대하기는 힘들 전망. PMIC와 DDI에서는 DB하이텍과 실리콘웍스에 관심, ABF Substrate에서는 삼성전기와 대덕전자 수혜 예상.ㅇ스마트폰 우선공급주의는 옛말.

반도체 핵심 부품의 생산과 공급은 그 동안 스마트폰에 우선적으로 할당되어 왔다. 그러나 COVID-19 이후 비스마트폰향제품 수요가 급증하면서 일부 공용 부품에 Shortage가 나타나기 시작했고 자동차 시장 회복과 함께 차량 전장화로 국가적 차원에서 파운드리 확보를 위한 개입도 있다. 공급 부족이 심화되는 부품은 PMIC, DDI, mid급 chipset, ABF Substrate이다.

상위 업체를 제외한 2nd-tier SET 업체들은 부품 조달에 난항이 있는 것으로 파악된다. 삼성전자는 자체 생태계를 갖추고

Apple은 강한 협상력을 바탕으로 상대적으로 조달에 이점은 있다. 그러나 부품 가격 상승으로 원가 Control에 문제가 생긴다면 수익성에는 부정적 효과가 나타나기 때문에 마냥 웃을 수 없는 상황이다. 따라서 2021년 스마트폰 시장은 전년 기저 효과에 따른 강한 pent-up를 기대하기는 힘들 전망이다.ㅇ 글로벌 스마트폰 시장 시나리오 분석 결과

Base Scenario: 2021년 13.6억대(YoY +5%), 2022년 14.2억대(YoY +5%)

Bear: 2021년 13.1억대(YoY +1%), 2022년 13.7억대(YoY +4%)

Bull: 2021년 14.1억대(YoY +8%), 2022년 14.8억대(YoY +5%)

ㅇ Shortage 부품 위주 공급자 우위 시장8인치 파운드리에서는 PMIC와 DDI 위주 공급 부족이 심화되고 있다. 국내 관련 업체로는 DB하이텍과 실리콘웍스가 있다. Mid급 chipset 역시 Tight한 수급 상황을 보이고 있으며 Mediatek이 대표적인 수혜 업체로 예상된다. ABF Substrate 수급상황도 녹록치 않다. 2021년 오히려 심화될 조짐까지 보인다. 수요처와 생산 난이도는 빠르게 증가하는 반면, 증설 lead time은 비교적 길기 때문이다. 국내 관련 업체로는 삼성전기와 대덕전자의 수혜가 예상된다.

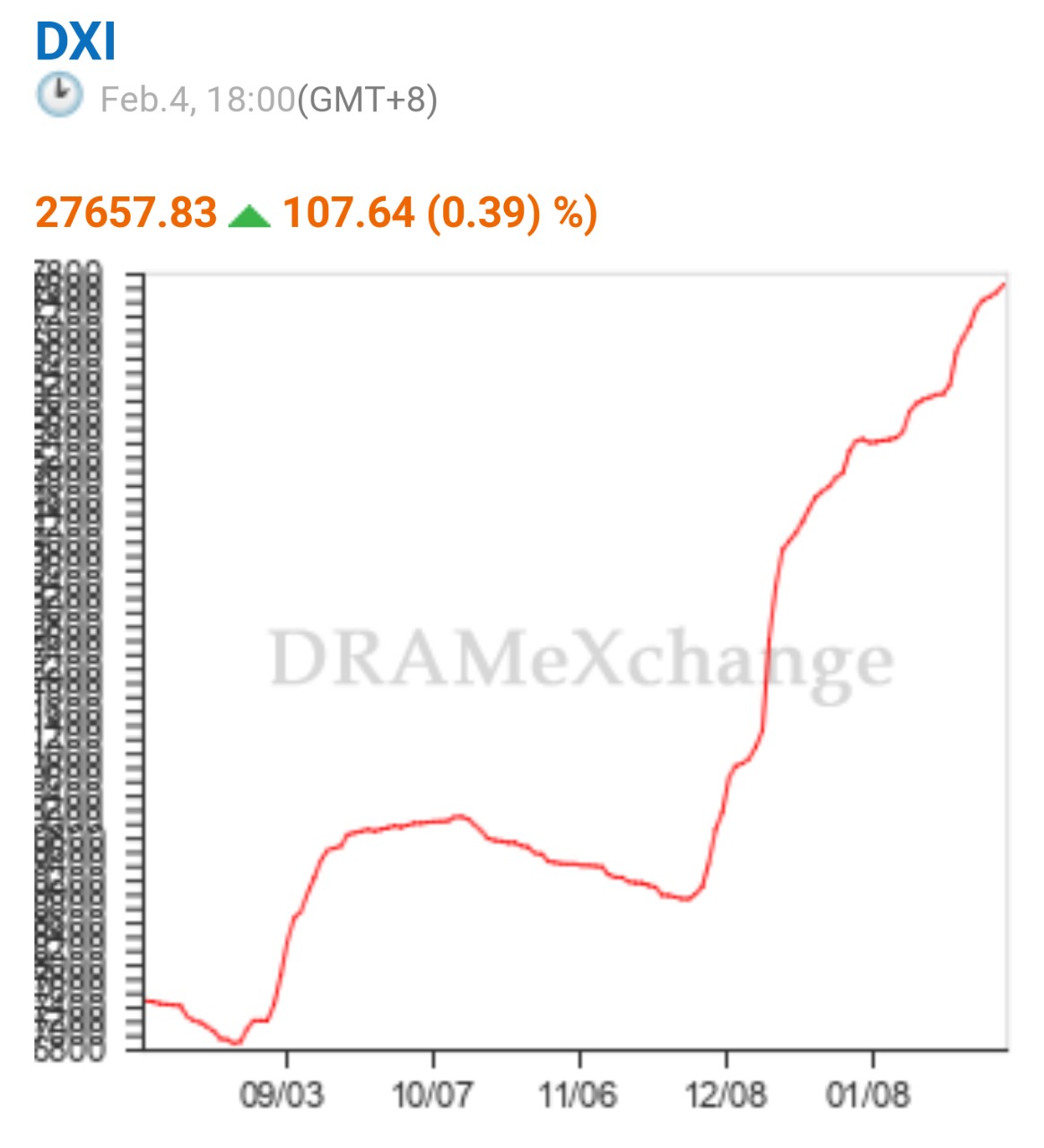

■ 반도체 및 관련장비-부르는 것이 값이 된다 - 현대차ㅇ Server 32GB 가격 1월부터 매월 가격 상승 예상/4 분기 가격은 USD 170 대까지 상승 전망.

1월 Server DDR4 고정가격은 제품별로 MoM 으로 4.6 4.9% 상승하였고 32GB DDR4 가격은 USD 115 를 기록하였음 특히 월 후반으로 갈수록 고정가격 상승 폭은 확대되었음.

PC DRAM 의 경우 8Gb제품은 QoQ 로 5.3% 상승한 USD 3.0 을 기록하였고 8GB 제품은 QoQ 로 4.0% 상승한 USD 25.8을 기록하였음. 특히 PC DRAM 의 경우 DRAMeXchange 는 12 월말에 QoQ 로 Flat 을 예상했는데 실제 수요가 예상보다 양호함에 따라 고정가격은 상승 하였음. 현재 PC DDR4 8Gb 현물 가격은 USD 3.71 로 고정가격 대비 23.7% 높은 수준이라는 점에서 고정가격 상승 추세는 이어질 것으로 보임.

한편 Mobile DRAM 은 LP DDR5/DDR4 모두 QoQ 로 Flat 이었음 중화권 업체들의 재고축적에도 불구하고 가격 상승

으로 연결되지는 않고 있 음 1 분기 LP DDR5 제품 은 8GB 제품 기준으로 LP DDR4 제품 대비 6.1% Premium 을 받고 있 음 삼성전자 Mobile DRAM 의 Blended ASP 가 산업 평균 대비 높을 것으로 보임.한편 NAND Wafer 고정가격은 TLC 제품들만 QoQ 로 0.5% 수준에서 하락하였고 MLC 와 QLC 제품은 가격 하락을 멈추었음.

Server DDR4 32GB 가격은 2 월과 3 월에도 각각 MoM 으로 2.6%, 2.5% 상승 할 것으로 예상됨. 특히 8 Channel 을 지원하는 Ice Lake CPU 가 출시되는 2 분기 Server DRAM 가격은 QoQ 로 18.6% 상승한 USD 140 을 기록할 것으로 보임.

무엇보다도 DRAM 회사들이 수요가 좋은 Mobile, Graphic, PC 중심으로 Wafer 할당을 늘리면서 Server DRAM 공급이 원활하지 못할 것을 우려한 Cloud 회사들이 가격 협상에 적극적으로 임하고 있음. Infra 성격의 Server DRAM 은 1 차 Big Cycle 에서 경험했던 징후가 여러 곳에서 감지 되고 있음.

ㅇ Cloud 사업자들의 호실적은 결국 Data Center 투자로 귀결 / 반도체 업종 비중 확대 의견 유지

2020 년에 비대면 수요에 힘입어 주요 서비스 업체들의 Cloud 매출액은 4 분기에 모두 급증하였음. AWS 의 4 분기 매출액은 YoY 로 28.0% 상승 하였으며 Microsoft 의 Azure Server 포함 매출액은 YoY로 25.8% 증가 하였음.

여기에 Data Center 의 과부하 가 심한 Google 의 4 분기 매출액은 YoY 로 46.6% 증가하였 고 Alibaba 의 Cloud 매출액도 YoY 로 50.3% 증가 하면서 4 개사 중에서 가장 큰 폭으로 매출액이 성장하였음.

하지만 AWS, Azure 는 2020 년에 Data Center 투자를 유지 하였지만 Google, Alibaba 는 Data Center 투자를 줄였음. 특히 Google 은 최근 들어서 Youtube 등 주요 서비스의 QoS Quality of Service) 상태가 원활하지 못함에 따라 1 월부터 Server 발주를 확대하고 있으며 Alibaba 도 Server 발주를 늘리고 있음.

무엇보다도 2020 년에 COVID 19 에 따른 광고수입 감소 우려로 DataCenter 투자를 줄인 Alibaba, Google 의 Cloud 매출액이 크게 증가 하였다는 점에서 해당 업체들의 올해 Data Center 투자는 확대 될 것으로 보임.

Server 수요 선행 지표인 Aspeed 의 12월 매출액이 MoM으로 23.1% 증가하는 것도 현재 Server 수주의 긍정적인 흐름을 암시함.

특히 1) 재택근무 확대에 따른 BYOD( Bring Your Own Device), DaaS Desk Top as a Service) 수요 증가, 2) Hybrid 및 Multi Cloud 수요가 확대. 3) 통신사들의 Edge Computing 수요 증가를 감안할 때 Server DRAM 가격 상승 폭이 시장 예상치를 크게 상회할 가능성도 열어 둘 필요가 있음.

메모리 반도체 가격의 가파른 상승에 힘입어 실적 개선이 예상되는 반도체 업종에 대해 비중확대 의견을 유지함.

■ 하나머티리얼즈 : 구조적 변화는 시작되었다- 삼성발표실적 vs 컨센서스 매출액 544억원, 영업이익 165억원 분기 최대 실적 기록. 동사의 최대고객사(장비업체) 통한 해외 반도체 업체 향 매출이 증가한 점이 고무적. 매출 증가에 따른 레버리지 효과로 마진 또한 개선된 30% 기록

목표주가 39,000 원으로 상향 동사에 대한 구조적 성장 스토리에 대한 가시성이 확인되고 있다는 판단, 매출의 변경은 거의 없으나, 4 분기 동사의 이익창출능력이 확대된 것을 반영하여 21년 영업이익 8% 상향 조정한 688억 전망. 이익 상향에 따라 동사의 목표주가를 39,000 원으로 상향조정 (21년 P/E 15배 적용)

■ K-전기차부품 프리미엄 시대 - 삼성Top-pick은 전기차시대에 가장 변화의 폭이 클 현대모비스.

ㅇ급격한 전기차 전환, 압축되는 승자: 코로나19 이후 글로벌 자동차시장의 가장 큰 변화는 전기차가 대세가 된 것.

독일 소비자, 내연기관차에 대한 인센티브 반대 예산이 모두 전기차로 향하면서 전기차 보조금 2배 인상, 전기차의 폭발적인 성장을 견인

ㅇ2020년, 내연기관차수요 급감 Vs.전기차수요 급증: 내연기관차 수요는 6,847만대로-19%YoY 급감, 전기차 수요는 3,2백만대로 +40%YoY 성장, 전기차 비중은 4.4% 기록.ㅇ2021년, 미국 전기차 시장 개화 전망: 80%에 달하는 Light Truck 비중을 유지하면서 바이든 정부의 연비규제 강화에 대응하는 방법은 전기차 라인업 강화가 유일

ㅇ전기차시대, 준비된 업체는 소수: 테슬라와 중국의 전기차업체, 기존 글로벌 완성차업체 중 순수 전기차 플랫폼이 준비된 업체는 폭스바겐, GM, 현대차그룹, Geely 4개사.ㅇK전기차 부품사 프리미엄 시대 개막: 글로벌 전기차 Value Chain에 대한 과점현상은 K-배터리뿐 아니라 부품사에서도 확인이 되고 있음.

ㅇ전기차 시대, 준비가 안된 미국/독일/일본 부품사: 부품사의 글로벌 위상은 자국 완성차의 위상에 따라 결정, 미국 부품사는 2000년 이후 자국 완성차의 쇠락과 함께 기술적 퇴보,독일 프리미엄업체와 일본업체는 내연기관차와 하이브리드에 집중하면서 전기차 전환 지연, 이에 따라 독일/일본 부품사도 전기차 시대 전환이 늦어짐.

ㅇ신기술 개화시기, 주도업체의 Valuation Re-rating은 당연: 전기차시대에는 준비된 한국부품사에 Valuation 프리미엄이 필요. 실적회복 + 이제 개화가 시작된 전기차 전용부품시장의 성장성 (전기차 전용부품 ASP는 내연기관차 부품 대비 40% 최대 5배 상승) + 글로벌 과점의 지위가 겹쳐 - 부품사의 주가 상승은 초입 구간일 뿐

ㅇ투자전략 1. 현대/기아차 미국시장 동반진출 부품사 현대/기아차의 해외생산대수는 2022년 이후 미국 > 인도 중국 순이 될 전망, 바이든 정부의 연비규제 강화와 'Buy America)정책으로 현대/기아차의 현지 전기차 생산 가속화 예상.

ㅇ투자전략2. 글로벌 Mobility 시장 주도업체의 부품사 글로벌 IT Giant의 하드웨어 파트너사가 될 가능성이 높은 폭스바겐, GM, Geey와 G2 시장의 혁신업체에 납품하는 부품사에관심.■ LIG넥스원 : 양질의 성장 본격화! -DB

ㅇ4Q20실적은 원화 강세 영향에도 개발사업손실충당금 반영이 미미하고 매출 증대로 컨센서스 상회:

어제 장중에 공시된 2020년 실적을 추산하면, 4Q20연결실적은 매출액 4,869억원(+12.3%YoY, +18.1%QoQ)에 영업이익률 4.3%로 컨센서스를 상회하였다. 감시정찰부문이 매출 증대를 이끌었고 선별 수주로 개발사업손실충당금 반영이 거의 없었던 점이 실적 개선 주요 요인이다.

영업외부문에 원/달러 환율의 평가절상에 따른 외화환산손실 290억 인식 등으로 세전손익은 적자로 돌아섰으나, 이연법인세자산 상각 보유기간의 세법 개정에 따른 270억원 개선요인으로 당기순이익을 나타냈다.

ㅇ해외 및 양산 수주 중심으로 늘어나는 수주잔고를 기반으로 실적 성장성이 2021년 이후까지 지속:

방위산업의 계절성으로 4Q20에 신규수주가 급증하면서 2020년에도 수주는 매출을 크게 넘어선 것 으로 파악된다. 특히, 동종사 대비 해외 수주잔고 비중이 높은 수준을 이어가면서 2021년부터 실적 개선의 차별화 포인트로 부각될 전망이다.

나아가 2021년에도 양산 중심의 국내 및 해외 수주가 예 상되면서 양질의 성장을 견인할 것으로 추정한다.

ㅇ 풍부한 수주잔고를 바탕으로 중장기적인 개선 추세가 뚜렷해지는 국면, BUY!:

2021년에도 실적 개 선 스토리가 이어질 전망이다. 특히, 중동 등지에서 수주 호조는 차별화된 성장 동력이 되고 있다. 금번 실적공시를 반영하고, 동사의 목표주가를 새롭게 과거 4년 평균 P/B 1.4배에 12개월 Forward BPS 33,542원을 적용하여 54,000원으로 상향하고, 투자의견 BUY를 유지한다.

■ 금호석유 : 월천대사 - 키움ㅇ올해 영업이익, 작년 대비 85% 증가 전망

금호석유의 올해 영업이익은 1조3,713억원으로 작년 대비 85% 증가할 전망이다. 일부 수출주에 부정적인 환율 요인에도 불구하고,

1) 셧다운/생산차질이 발생하였던 국내/외 크래커들의 재가동으로 주요 원재료(부타디엔 등) 가격이 하락세로 전환되었고, 2) 작년/올해 합성고무/합성수지/정밀화학/페놀유도체의 증설로 인한 물량 측면의 증가가 예상되며,

3) 국제유가 반등으로 계통한계가격(SMP)이 후행적으로 상승하고 있고, 4) 전방 자동차/타이어 업황의 회복으로 의미 있는 증설이 없었던 BR/SBR 등 범용 합성고무의 실적 개선이 예상되며, 5) 페놀유도체부문도 PC/에폭시수지 등의 수요 증가로 작년 대비 증익이 예상되기 때문이다.

특히 당사 추정에 따르면 높은 수익성을 기록하고 있는 NB Latex의 올해 매출액은 1조3,702억원으로 작년 대비 80% 이상 증가할 전망이다. 전방 니트릴 장갑 업체들의 공격적 증설 및 중국 등 신흥국들의 수요 급증으로 판가 상승이 지속될 것으로 전망되고, 동사는 작년 4분기 6만톤의 증설로 판매 물량증가가 예상되기 때문이다.

한편 NB Latex는 국내/중국 업체들의 증설 발표에도 불구하고, 실제 증설 계획 및 제품 판매까지 걸리는 인증 시기를 고려하면 보수적으로 내년까지도 수급이 타이트할 것으로 추정된다. 참고로 전방인니트릴 장갑은 최근 10년 동안 연평균 20%의 성장률을 지속하였고, 작년에는 약 70% 성장을 한 것으로 보인다.

ㅇ10년 전 상황과 변한 것은 무엇인가?

동사의 2011년 영업이익(연결)은 8,390억원으로 역대 최고치를 달성하였다. 금융 위기 이후 중국의 부양책이 이어지는 가운데, 중동의 민주화 시위로 유가가 상승하면서 부타디엔/천연고무/합성고무 가격이 급등하였고, 일본 대지진 발생에 따른 반사 수혜가 나타났으며, 2010년 이후 실질적인 경영 분리효과 때문이다.

한편 올해는 유가/제품가격의 절대 수치는 2011년 대비 낮은 상황이나, 저가 원재료 투입 효과, 생산능력 증가(합성고무 +67%, 합성고무+44%, 페놀유도체 +94%), NB Latex 등 고부가 제품 비중 급증으로 2011년을 상회하는 역대 최고 영업이익을 기록할 전망이다.

동사에 대해 투자의견Buy를 유지하고, 목표주가는 46만원으로 상향 조정한다. 타겟 EV/EBITDA배수는 과거 10년 평균의 30%를 할인한 보수적 수치를 적용하였다.

■ 두산퓨얼셀 : 실적보다 중요한 기대감 - 하나

ㅇ목표주가 77,000원으로 상향, 투자의견 매수 유지

두산퓨얼셀의 목표주가를 77,000원으로 기존대비 10% 상향하며 투자의견 매수를 유지한다. 2021년 예상 매출에 PSR

9.5배를 적용했다.현재 비교 가능한 연료전지 제조업체들이 거의 모두 영업적자를 기록하고 있고 훨씬 높은 PSR이 부여되고 있다는 부분에서 목표 PSR 9.5배는 정당화될 수 있다.

장기적으로 ESG와 친환경 테마에 해당되는 기업에 이목이 집중될 가능성이 높다. 현재와 미래 실적 기반 밸류에이션도 좋지만 기업에 투영된 기대감과 시장 수급에 따른 주가 상승여력에 주목할 필요가 있다. 2021년 추정 실적 기준 PER 206.4배, PBR 9.3배다.ㅇ4Q20 영업이익 56억원(YoY -71.3%)으로 컨센서스 하회

4분기 매출액은 1.577억원으로 전년대비 28.7% 감소했다. 재고 소진에 따른 외형 부진이다. 영업이익은 56억원으로 전년대비 71.3% 감소했다. 매출액이 감소하는 가운데 올해 상반기 제품 매출이 집중됨에 따라 상대적으로 마진이 낮은 상품 비중이 늘어나며 영업이익률이 하락했다.기존 제시한 연간 가이던스에는 대체로 부합한 실적이 달성되었다. 다만 전기위원회의 연료전지 인허가 재검토와 HPS 시장 도입의 영향으로 나타난 일시적 수주 공백에 수주실적은 목표치를 다소 하회했다. 2021년 연간 가이던스는 매출액 5,264억원,영업이익 330억원, 수주 142MW로 제시되었다.

ㅇ연내 국내 시장 규제 확인 기대. 장기적으로 신사업에 관심

9차 전력수급기본계획에 담긴 연료전지 시장의 성장 속도가 기존 수소경제활성화 로드맵 대비 다소 낮아진 것으로 판단

되나 실질적인 계획은 HPS 제도에 담긴 목표치를 기반으로 진행될 가능성이 높다.의무비율, 의무대상자, 수소의 종류 등 시장 규모를 추정할 수 있는 주요 변수들이 결정될 전망이다. 국내 시장이 확정되면 새로운 성장 여력은 규제 바깥에서 확보될 수 있다.

선박, 상용차, 수전해 등 사업 확장이 진행 중이며 장기적으로 연료전지 적용 가능 어플리케이션 확대에 따른 추가 성장 동력이 마련될 수 있다.

■ 나스미디어 : 디지털과 빅데이터를 앞세운 3대장의 진격 - 신한ㅇ4Q20 영업이익 105억원(+12.7%)으로 어닝 서프라이즈 기록

4Q20 연결 매출액은 320억원(+3.6% YoY, 이하 YoY), 영업이익은105억원(+12.7%)을 기록했다. 당사 추정치(94억원)를 상회하는 어닝서프라이즈다. 동영상을 포함한 국내 DA 시장 성장률이 가파르다.

핵심 사업부문인 별도 온라인 매출액은 무려 12.0% 증가한 133억원을 기록했다. 옥외광고와 IPTV 매출액도 각각 9.0%, 70.8% 성장했다. 자회사 플레이디 역시 실적 저점을 통과했다. 매출액 역성장률은 12.8%까지 완화됐다.

영업이익 역시 5억원 창출에 성공했다. 비용 효율화 노력은 지속되고 있다. 전사 영업이익률은 32.9%(+2.6%p)까지 상승하며 코로나19 여파로부터의 회복을 예고했다.

ㅇ나스미디어, 인크로스, 와이더플래닛을 주목하자

국내 DA 시장 고성장 수혜가 지속되고 있다. 동영상 시장이 급격히 성장하면서 디지털에서 사업을 영위하는 렙사들의 수혜가 집중되고 있다. 2020년 코로나19 여파에 따른 기저효과는 덤이다.

동사의 1Q21매출액은 293억원(+11.9% YoY, 이하 YoY), 영업이익은 66억원(+44.8%)이 기대된다. 핵심인 온라인 DA 부문이 실적 개선을 견인할 전망이다.

최근 국내 최대 디지털 매체는 DA 부문 성과형 광고를 개방했다. 기존 렙사에 프로그래매틱 바잉(Programmatic Buying)을 적극적으로 활용하는 와이더플래닛(321820)도 수혜가 예상된다.

인크로스(216050)와 와이더플래닛이 주도하는 빅데이터 시장에도 동사의 진출이 기대된다. KT의 고객데이터를 활용한 신사업이 빠르면 2월에 출시될 전망이다. 문자서비스를 활용한 폐쇄형 커머스 사업일 가능성이 높다. 이익과 배수(Multiple)의 동시 상승이 기대된다.ㅇ목표주가 46,000원, 유사 산업군에 대한 Basket 매수 전략 유효

목표주가를 46,000원으로 상향한다. 2021년 EPS(주당순이익)에 16배의 목표배수를 적용했다. 신사업을 시작할 경우 목표배수는 큰 폭의상향이 가능하다. 2021년 PER(주가수익비율)은 12배에 불과하다. 연간 기준 이익 증가가 확실시되는 기업이다. 나스미디어, 인크로스, 와이더플래닛에 대한 Basket(바스켓) 매수 전략을 추천한다.

■ 레이, 가장 빠르게 성장하는 중국에서 가장 확실한 파트너를 확보하다! - 하나

레이에 대한 투자의견 ‘BUY’, 목표주가를 69,000원을 유지한다. 레이는 케어케피탈과의 JV설립을 통해 가장 빠르게 성장하는 중국 내 대형 캡티브 매출처를 확보하였으며 중국점유율 1위 투명교정기업인 AngelAlign으로의 솔루션 매출또한 가능한 상황이다.

레이는 글로벌 투명교정 및 디지털 덴티스트리 PEER 2021년 예상 평균 PER 45.3배(레이 21.4배) 대비 상당히 저평가 되어있으며 케어케피탈과의 JV계약 구체화 시 예상실적 상향을 통한 추가적 EPS 상승 또한 가능해 밸류에이션 매력은 더욱 높아질 것으로 판단한다.

ㅇ중국 M/S 50% 업체와의 JV를 통한 폭발적 매출성장 예상

레이는 2021년 2월 4일 중국 덴탈 전문 투자 PE인 케어케피탈과 2021년 상반기 내 중국 합작법인(생산, 유통)설립을 위한 MOU를 채결하였다.합작회사는 케어케피탈 네트워크내 디지털 덴티스트리 장비 생산 및 솔루션 유통사업을 영위할 것으로 보이며, 특히 중국 내 투명교정 1위 업체인 AngelAlign의 치과 내 원데이 솔루션 운영 또한 담당할 것으로 예상한다.

레이는 케어케피탈과의 중국 내 JV 생산법인 설립 시 케어케피탈 네트워크 내 안정적 매출처 확보뿐만 아니라 솔루션유통을 통한 케이스별 매출 또한 발생해 중국향 매출액의 폭발적 증가가 예상된다.

중국 시장은 디지털 전환을 통한 덴탈 산업 내 구조적 변화가 필수인 상황이다. 케어케피탈은 레이의 기술력을 기반으로 케어케피탈 네트워크 병원 내 디지털 전환을 통한 중국 시장 내 점유율 확장을 목표로 하고 있다.

ㅇJV 계약 진행도에 따라 2021년 예상실적 상향 가능

2021년 실적은 매출액 1,053억원(90.6%, YoY)과 영업이익240억원(453.2%, YoY)으로 전망한다. 2021년 레이의 외형성장은 중국 내 고객사 확장, ODM 매출 본격화, 주요 수출지역 이연 수요 발생 등이 이끌 것으로 전망한다.레이는 케어케피탈과의 중국 JV설립에 따라 2021년 내 중국 내 생산공장 확장이 예상되며 증설 일정 구체화 및 완공 시기에 따라 2021년 예상실적 상향 또한 가능하다.

■ 2021년 한미약품의 R&D가 재평가될 수 있는 원년 - 하나

ㅇ4분기 정상화된 실적

한미약품 4분기 연결 기준 매출액은 2,773억원(YoY,-8.5%), 영업이익은 416억원(YoY, 39.2%, OPM, 15%)을 기록, 컨센

서스를 78% 상회하는 서프라이즈한 실적을 시현하였다.별도기준으로 매출액은 전년 대비 11.9% 감소했는데 이것은 4분기 코로나19 재유행으로 개인 방역이 철저해지면서 기존 항생제나 호흡기 약물 등의 매출이 감소한 영향이 컸다.

51억원의 기술료는 아테넥스사가 오락솔의 중국판권을 서브 라이센싱하면서 수취된 마일스톤이다. 매출 성장은 부진하였으나, 경상연구개발비 감소 등으로 비용을 타이트하게 조절함으로써 15%라는 경이적인 영업이익률을 달성할 수 있었다.

이와 더불어 4분기 고무적인 부분은 북경한미약품이 완연하게 회복되었다는 점이다. 2020년 내내 역성장하던 매출액도 2.4% 소폭이나마 성장하였고, 영업이익도 191억원을 시현하면서 예전 수준을 완벽하게 회복했다고 할 수 있다.

2021년 한미약품의 R&D 성과 도출2021년에는 한미약품이 개발한 신약 중 3개가 미 FDA 승인이 가능할 것으로 기대된다.

1) 아테넥스가 개발 중인 경구용 파클리탁셀, 오락솔의 PDUFA date는 2월 28일로 아직 변함이 없다. 아테넥스사는 이번 JP Morgan 컨퍼런스에서 오락솔의 빠른 시장 정착을 위해 전사의 역량을 집중한다고 밝힌 만큼, 코로나19 팬데믹으로 병원 방문을 꺼려하는 환자들로 인해출시 이후 시장 규모 확대가 기대된다.

2) HER2 Exon20 변이 비소세포폐암 2차 치료제인 포지오티닙의 경우, 올해 상반기 신속 승인 신청서를 제출할 예정으로 하반기 승인을 기대해 볼 수 있다.

3) 평택 바이오신공장 실사가 코로나19 팬데믹으로 연기되면서 롤론티스의 PDUFA date은 아직 재지정되지 않았다. 그러나 PDUFA date만 재지정된다면 연내 승인은 크게 문제없을 것으로 보인다.

롤론티스가 미 FDA로부터 최종 시판허가를 획득한다면 스펙트럼사로부터 116억원 규모의 기술료를 수취할 수 있는 만큼 승인과 동시에 실적에도 크게 기여할 수 있을 것으로 보인다.

스펙트럼사나 아테넥스사나 한미약품과 10여 년 전 기술이전 계약을 체결했기에 아직 시판 이후 로열티 규모에 대해 시장에 알려진 것은 없으나, 최소double-digit 로열티를 수취하게 된다면, 한미약품의 실적 개선 효과도 기대해 볼 수 있다.

ㅇ모더나 백신은 플러스 알파로

JP Morgan 컨퍼런스에서 한미약품은 다시 한번 모더나 백신과 같은 mRNA 백신 위탁생산 가능성을 언급하였다. 아직 확정된 것은 없으나,1) mRNA 백신은 생산 공정 중 바이러스 배양이 필요하지 않다는 점과 2) mRNA의 template 역할을 하는 cDNA를 대량으로 생산하기 위해서는 대규모의 미생물 배양이 필요하다는 점,

3) 한미약품의 평택 바이오신공장은 약2만 리터 규모의 미생물 배양시설이 있고 이는 국내 최대 규모라는 점,

4) 모더나 백신에서 mRNA를 싸고 있는 lipid nano-particle 생산에 한미정밀화학의 기술이 적용될 수 있다는 점에서 모더나 백신의 위탁생산에 대한 기대감은 높다고 할수 있다.

그러나 상반기 중으로 모더나 백신 관련 실적이 반영되기는 어려울 것으로 보인다. 모더나 백신 위탁생산 이슈는한미약품 실적 개선의 플러스 알파 정도로 기대해 볼 수 있다.

한미약품의 R&D 성과 도출과 기술이전에 대한 펀더멘탈 개선만으로도 이미 한미약품에 대한 기대감은 충분하다.

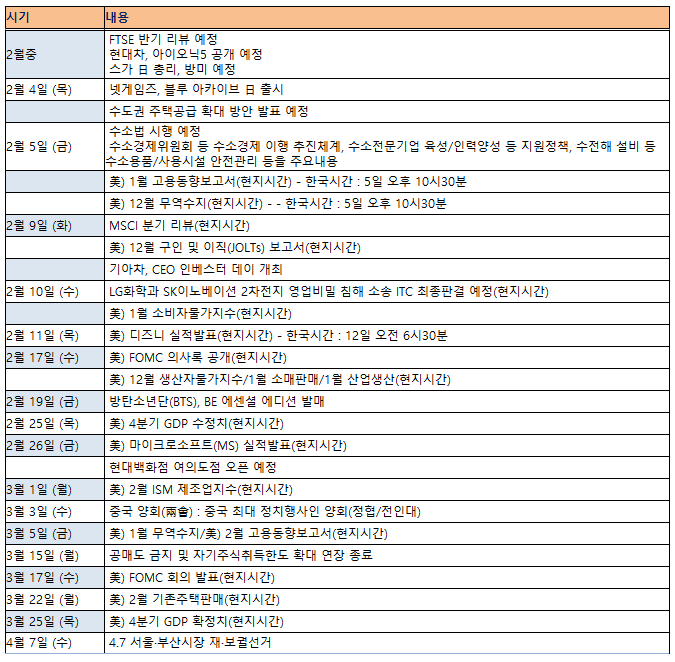

■ 오늘스케줄-2월 5일 금요일

1. 美) 12월 무역수지(현지시간)

2. 美) 1월 고용동향보고서(현지시간)

3. 프레스티지바이오파마 신규상장 예정

4. 아이퀘스트 신규상장 예정

5. 국민의힘, 서울시장 최종 경선후보 선출

6. 수소법 시행 예정

7. 12월 국제수지(잠정)

8. KDI 경제동향

9. 신한지주 실적발표 예정

10. 하나금융지주 실적발표 예정

11. 우리금융지주 실적발표 예정

12. 롯데케미칼 실적발표 예정

13. SK네트웍스 실적발표 예정

14. 엔씨소프트 실적발표 예정

15. 현대홈쇼핑 실적발표 예정

16. 메리츠화재 실적발표 예정

17. 롯데칠성 실적발표 예정

18. 한섬 실적발표 예정

19. 기업은행 실적발표 예정

20. 유안타증권 실적발표 예정

21. 샘표 실적발표 예정

22. 샘표식품 실적발표 예정

23. PI첨단소재 실적발표 예정

24. 한국타이어앤테크놀로지 실적발표 예정

25. 글로스퍼랩스 상호변경(휴먼엔)

26. 해덕파워웨이 상호변경(에이치디)

27. 테라사이언스 추가상장(유상증자)

28. 티와이홀딩스 추가상장(유상증자)

29. 동부건설 추가상장(유상증자)

30. 인성정보 추가상장(유상증자)

31. 세코닉스 추가상장(CB전환)

32. 키이스트 추가상장(CB전환)

33. 제넨바이오 추가상장(CB전환)

34. 세원셀론텍 추가상장(CB전환)

35. 뉴지랩 추가상장(CB전환)

36. 토박스코리아 추가상장(CB전환)

37. 세원 추가상장(CB전환)

38. 켄코아에어로스페이스 추가상장(CB전환)

39. 엔케이맥스 추가상장(주식전환)

40. 파루 보호예수 해제

41. 와이즈버즈 보호예수 해제

42. 이지스레지던스리츠 보호예수 해제

43. 美) 12월 소비자신용지수(현지시간)

44. 美) 주간 원유 채굴장비 수(현지시간)

45. 유로존) 1월 유로코인(EuroCOIN) 경제활동지수(현지시간)

46. 독일) 12월 공장수주(현지시간)47. 영국) 1월 할리팩스 주택가격지수(현지시간)

■ 미드나잇뉴스ㅇ 영란은행(BOE)이 기준금리를 유지함. 향후 마이너스 금리 가능성을 열어두면서도 단기적인 마이너스 금리 도입 가능성은 배제했음 (WSJ)

ㅇ 유럽중앙은행(ECB)은 비유로 중앙은행에 스와프와 레포(Repo)를 통한 유로화 유동성 공급 기한을 오는 2022년 3월까지 9개월 더 연장한다고 발표했음 (Reuters)

ㅇ 라파엘 보스틱 애틀란타 연방준비은행 총재가 올해 연방준비제도가 양적완화를 종료하지 않을 것으로 판단한다고 말했음. 경제 회복에 상당한 추가적 진전이 있을때까지 계속해서 자산 매입을 진행할 것이라고 재확인함 (WSJ)

ㅇ 로레타 메스터 클리블랜드 연방준비은행 총재는 연방준비제도의 완화적인 정책이 시장 불안을 조성했다고 생각하지 않는다고 주장함. 연준 역시 월가의 소동에 반응해 어떤 조정도 하지 않을 것이라고 강조했음 (CNBC)

ㅇ 재닛 옐런 미 재무장관이 코로나19 부양책에 대해 크게 가야 한다고 강조했음. 다만 백악관이 조 바이든 대통령의 1조9천억달러 부양책을 얼마나 빨리 통과시킬지에 대해서는 언급하지 않았음 (WSJ)

ㅇ 댈러스 연방준비은행은 관할 지역 경제가 지난달 약간 더 약해졌지만, 2021년 후반 경제 성장에 대한 낙관론은 여전히 높다고 진단했음 (DowJones)

ㅇ 세계 최대 전기차 배터리업체인 중국의 CATL이 290억위안(약 44억9천만달러)을 투자해 자국 공장의 생산 설비를 추가로 짓거나 개선할 예정임. CATL의 배터리 생산여력은 지난해 109기가와트시에서 2023년 336기가와트시로 3배 늘어날 것으로 관측되는데 이번 투자계획으로 생산여력은 더 늘어날 예정

ㅇ 지난해 중국 정부가 위안화의 과도한 절상을 막고자 대규모 자금 유출을 허용함에 따라 외환보유액이 소폭 증가한 것에 그침. 지난해 중국의 무역흑자는 5천350억달러에 달했으며 주식과 채권시장에도 외자가 활발하게 유입됐으나 외환보유액은 1천80억달러 증가했을 뿐임. 해외 투자와 차입, 마이너스 서비스 수지를 통한 달러화 유입을 고려하면 중국은 지난해 4천900억달러가량을 흡수한 것으로 추정됨.

ㅇ 딜리버리히어로(DH)가 국내 1위 음식배달 플랫폼 배달의민족 운영사인 ''우아한형제들'' 인수를 공정거래위원회로부터 승인받음. 공정위는 우아한형제들과 요기요 운영사인 DH의 합병 조건으로 DH코리아가 운영하는 요기요 매각을 내검

ㅇ 마윈이 창업한 알리바바그룹 산하 핀테크 기업인 앤트그룹이 중국 금융당국과 구조조정 계획에 합의함. 이 계획에는 앤트그룹의 모든 기술 사업부문을 지주회사로 전환한다는 내용이 담김. 이전보다 전환 범위를 더 확대한 것이다. 앞서 앤트그룹은 당국에 금융부문만 지주회사에 포함시키는 방안을 제시.

ㅇ 중국의 건설사 화샤싱푸의 디폴트 사태가 당국 규제로 인해 다른 건설사도 디폴트할 것이라는 시장의 우려를 키웠다는 해석이 나옴. 중국 건설사 중 지난해 매출 기준 전국 매출 43위를 기록했던 화샤싱푸는 52억6천만 위안에 달하는 은행 및 신탁 대출의 원금과 이자를 갚지 못했다고 말함

■ 금일 한국증시 전망 : 수출 대형 종목군 주목MSCI 한국 지수 ETF 는 1.52% 하락 했으나 MSCI 신흥 지수 ETF 는 0.04% 상승 했다. NDF 달러/원 환율 1 개월물은 1,120.21 원으로 이를 반영하면 1 원 상승 출발할 것으로 예상한다.

전일 한국 증시는 상승 출발 했으나 필라델피아 반도체 지수가 2% 넘게 하락하고 퀄컴이 장 마감 후 급락하자 반도체 업종 중심으로 매물이 출회되며 하락 했다. 더불어 중국 증시가 차익 실현 매물로 장중 낙폭을 확대하자 아시아 시장 전반에 걸친 차익 매물 출회도 한국 증시에 부담을 줬다.

이런 가운데 미 증시에서 전일 하락했던 반도체 업종이 반발 매수세가 유입되며 강세를 보인 점, 고용지표 호전과 국제유가가 상승세를 보인 점 등은 투자 심리 개선 기대를 높여 한국 증시에 긍정적이다.

물론 달러화가 강세를 보였으나 강세 요인이 안전자산 선호심리가 높아진 부분이 아니라 미국 경제 정상화 기대에 따른 것이라는 점을 감안 수출 의존도가 높은 한국 증시에 긍정적인 영향을 줄 것으로 예상한다.

우려가 높았던 미국 소비 둔화는 이날 양호한 실적과 가이던스 상향을 발표한 소매 유통업체들의 컨퍼런스 콜 내용을 감안하면 개선 될 수 있다는 점도 우호적이다. 미국 소비가 개선 되면 이 또한 한국 수출 증가 기대를 높이기 때문이다.

이를 감안 한국 증시는 상승 출발 후 전일 낙폭이 컸던 수출 대형주 종목군 중심으로 반발 매수세가 유입될 것으로 전망한다.

ㅇ전일 한국장 마감시점이후 매크로 변화로 본 금일 아침투자환경

위험선호심리 확대

안전선호심리 확대

글로벌 달러유동성 후퇴

외인자금환경 유출

코스피200 경기민감주 긍정적

중소형 경기민감주 긍정적

고ROE형 성장주 긍정적

경기방어형 성장주 중립적

■ 전일 뉴욕증시 : 위험자산 선호 심리 확산 속 강세

ㅇ 고용지표 개선 및 추가 부양책 기대, 경제 정상화 가능성 부각ㅇ 미 증시 변화 요인: 추가 부양책

ㅇ 다우 +1.08%, S&P500 +1.09%, 나스닥 +1.23%, 러셀 2000 +1.98%미 증시는 개선된 고용지표 결과와 추가 부양책 하원 통과에 따른 빠른 진행 기대 심리가 유입되며 상승 출발. 더불어 연준위원들이 올해 미국 GDP 성장률이 5%를 넘어설 것이라고 주장한 점도 상승 요인.

대체로 경제 정상화 기대와 추가 부양책 등이 긍정적인 영향. 한편, 금융주, 소매 유통 업종 등이 상승 주도한 가운데 일부 대형 기술주는 매물 소화 과정을 보이는 등 차별화는 지속

전일 미 증시 마감 후 미 하원은 1.9 조 달러 규모의 추가 부양책을 통과 시킴. 이로써 관련 법안은 상원으로 옮겨 갔으며 상원 예산위 위원장인 버니 샌더스 의원이 조정권을 발동해 민주당만으로도 추가 부양책 법안 가결이 가능.

옐런 재무장관은 바이든 대통령은 공화당 의원들과 만남을 가졌으며 협력할 준비가 되어있다고 주장. 특히 ‘양당 합의’로 통과 되기를 원한다고 언급. 현재 민주당은 3 월 14 일 전에 통과할 것을 목표로 하고 있음.

당장이 아닌 3월 통과를 목표 하는 것은 공화당을 배제한 상태에서 의회 통과 할 경우 정치 불확실성이 확산되며 향후 바이든 정책이 공화당 반대로 집행 속도가 느려질 가능성이 높기 때문. 이는 바이든 대통령이 공화당 의원들과 협상을 지속하고 있고, 옐런 장관도 양당 합의를 언급 한 이유.

이러한 온건한 움직임으로 시장은 우호적인 영향 한편, 지표 개선과 추가 부양책에 대한 기대 심리가 높아지며 최근 미 국채금리의 상승세가 확산. 오늘도 지난 1 월 12 일 기록 했던 고점에 근접.

특히 의회 예산처의 올해 중반 경제 정상화 전망, 화이자의 5월까지 2억개의 백신 공급, 추가 부양책 기대로 상승이 이어진 것. 시장은 작년 국제유가 급락에 따른 기저로 인플레 압력이 높아질 수 있어 상승세는 좀더 유지 될 것으로 전망.

시장 참여자들은 이런 금리 상승으로 주식시장을 비롯한 금융시장 변동성 확대를 우려하고 있으나, 파월 연준의장이 인플레의 ‘지속성’을 언급하며 어느정도 용인한다고 언급해 왔기 때문에 국채금리 연중 고점에 근접한 영향은 제한.

특히 시장 참여자들은 금리 수준 보다는 금리 상승 속도에 주목하고 있어 오늘처럼 완만한 움직임은 주식시장에 큰 영향을 주지는 않음.

ㅇ 주요 업종 및 종목 동향 : 금융주 상승세 지속, 반도체 업종도 상승

페이팔(+7.36%)은 코로나로 인한 온라인 쇼핑 급증으로 예상보다 양호한 실적 발표 후 상승 했다. 마스터카드(+2.41%), 비자(+3.92%) 등도 동반 상승 했다.

이베이(+5.31%)는 예상을 상회한 수익과 배당금을 13% 늘리고 40억 달러의 자사주 매입을 발표하자 상승했다. 캐나다 구스(+22.38%)는 온라인 및 중국수요 증가에 힘입어 예상을 크게 상회한 매출을 발표 후 급등 했다.

L브랜드(+9.35%)는 양호한 실적과 가이던스 상향 조정에 힘입어 상승했다. 갭(+3.70%), TJX(+2.77%) 등도 동반 상승했다.

JP모건(+2.30%), BOA(+2.91%) 등 금융주는 추 가 부양책에 대한 기대 속 국채금리 상승에 힘입어 강세를 이어갔다.

KLA(+2.77%)도 양호한 실적과 목표주가 상향 소식에 힘입어 상승 했으며 AMAT(+3.37%), 램 리서치(+3.01%) 등 반도체 장비 업종도 동반 상승 했다.

마이크론(+2.71%) 등도 전일 하락을 뒤로 하고 반발 매수세가 유입되며 상승했으며 필라델피아 반도체 지수도 0.86% 상승했다. 애플(+2.58%)은 애플카 이슈가 지속되며 상승했다.

퀄컴(-8.83%)은 실망스러운 매출 결과와 올해 상반기 더 많은 공급망 제약에 대한 경고여파로 급락 했다. 쿼보(-4.69%)도 동반 하락 했다. MS(-0.41%), 알파벳(-0.25%)은 물론 테슬라(-0.55%) 등은 차익 매물이 지속되며 하락했다.

투기적 거래 종목들에 대한 조사 소식등으로 게임스탑(- 42.11%), AMC 엔터(-20.96%)등은 급락했다.

■ 전일 한국증시마감시점 이후 주요매크로지표 변화ㅇS&P500선물지수 1.06%상승

ㅇWTI유가 : 0.46%상승

ㅇ원화가치 : 0.15%하락

ㅇ달러인덱스 : 0.24%상승

ㅇ미10년국채가격 : 0.61%상승

■ 전일 뉴욕채권시장 : 10년금리 소폭↑…英길트채 추종해 올랐다 후퇴4일 뉴욕채권시장에서 미국 국채수익률이 좁은 폭에서 엇갈린 흐름을 보였다. 미국채 벤치마크인 10년물 수익률은 소폭이나마 사흘 연속 상승, 1.13%대를 유지했다. 10년물 수익률은 영국길트채와 미 실업지표 영향으로 초반 상승하기도 했으나, 곧 방향을 바꿔 상승분을 대거 반납했다. 수익률곡선은 엿새 연속 가팔라졌다.

국채금리는 전일에 이어 실업지표 개선에 힘입어 상승 출발했다. 신규실업수당 청구건수가 감소하는 등 고용 개선이 지속되고 있어 다음날 있을 미 고용 보고서에 대한 기대가 확산된 데 따른 것으로 추정한다. 다만, 연중 고점에 근접하자 상승이 제한된 가운데 보합권 등락을 보이다 장 마감 앞두고 소폭 하락 했다.

미국 신규실업수당 청구건수는 지난 주(81.2 만건)은 물론 예상(83.5 만건)을 하회한 77.9 만건을 기록해 3주연속 감소했다. 4주 평균 수치도 84 만 9,500 건에서 84 만 8,250 건으로 감소했다. 한편, 연속 실업수당 청구건수는 19만 3천건 감소한 459만 2천건을 기록했다. 1월 미국 대량 해고 건수는 전월(7 만 7,030 건) 보다 증가한 7 만 9,552 건을 기록했다.

미국 4 분기 비농업 생산성은 전분기 연율 5.1% 증가는 물론 예상치인 연율 2.8% 감소를 하회한 전분기 대비 연율 4.8% 감소로 발표되었다. 비용은 전분기 연율 7.0% 감소는 물론 예상치인 연율 3.5% 증가를 상회한 전분기 대비 연율 6.8% 상승으로 발표됐다.

영국 길트채 10년물 수익률은 급등했다. 이날 통화정책회의를 개최한 영란은행이 경제 낙관론을 강조하며 단기적 마이너스 금리 도입 가능성을 배제한 결과다.

■ 전일 뉴욕 외환&상품달러화는 미국 고용지표 개선에 힘입어 여타 환율에 대해 강세를 보였다. 특히 전일 ADP 민간 고용보고서 및 ISM 서비스업지수가 크게 개선되자 미국의 경제 정상화 기대가 높아진 반면, 유로존은 경제 봉쇄로 인한 회복 지연 가능성이 높아지는 등 격차가 확대된 점도 달러 강세, 유로화 약세 요인으로 작용했다. 파운드화는 BOE 가 금리를 동결한 가운데 마이너스 금리를 생각하지 않고 있다고 주장하자 강세를 보였다. 역외 위안화는 0.3% 약세를 보였고 신흥국 환율도 약세였다.

국제유가는 달러 강세에도 불구하고 추가 부양책 기대, 경제 정상화 가능성 부각 등에 힘입어 상승세를 이어갔다. 한편, OPEC+ 국가들이 감산 이행률이 101%를 기록하는 등 감산 기조 지속 의지가 높다는 점도 상승 요인 중 하나였다.

금은 경제 정상화에 따른 안전자산 선호심리 약화 및 달러화 강세로 2.4% 하락해 1,800 달러를 하회했다. 구리 및 비철금속은 달러 강세에 따른 매물과 경제 정상화 기대에 따른 매수세가 충돌하며 보합권 혼조세를 보였다. 대두, 옥수수 등 곡물은 달러 강세로 대부분이 하락한 가운데 일부 품목만이 상승한 혼조세로 마감 했다. 한편, 미 농무부는 옥수수와 대두가 강한 수요로 인한 수출 증가세가 이어지고 있다고 발표 했으며, 브라질에 내리는 비는 대두 수확을 늦출 가능성이 있어 주목할 필요가 있다. 중국 상품선물시장 야간장에서 철광석은 3.01% 상승 했다.

■ 전일 뉴욕증시 :ㅇ 다우 +1.08%, S&P500 +1.09%, 나스닥 +1.23%,

뉴욕주식시장 3대 지수가 1%대 동반 상승했다. 미국의 양호한 실업지표와 실적 호재가 시장에 힘을 불어넣었다. 3주 연속 감소한 주간 실업 건수, 페이팔과 이베이의 실적 서프라이즈 등이 주목을 받았다.

■ 전일 중국증시 : 천연자원주 약세에 하락

ㅇ상하이종합-0.44%, 선전종합-1.16%4일 중국증시는 천연자원주가 약세를 보이면서 하락세를 보였다. 전날 상승세를 보였던 천연자원 및 광업 부문이 하락세로 돌아선 것이 투자심리를 위축시켰다.

최근 미얀마군이 쿠데타를 일으키고 1년간 비상사태를 선포하면서 미얀마의 희토류 생산 차질 우려가 커지자 전날 중국 희토류 업체 주가는 급등한 바 있다. 미얀마는 지난해를 기준으로 희토류 전 세계 생산량의 12.5%를 차지하는 국가다. 그러나 지정학적 불안이 충분히 강하지 않아 희토류 기업 주가 상승이 계속되지 않을 수 있다는 전문가 의견이 나오면서 중국 희토류 관련 기업 주가는 이날 하락세로 돌아섰다.

이날 상하이종합지수에서 천연자원, 탐사 및 시추 부문이 2% 넘게 밀렸다. 북방희토 주가는 이날 6% 넘게 하락했다. 선전종합지수에서도 광업 부문이 3% 가까이 내렸다.

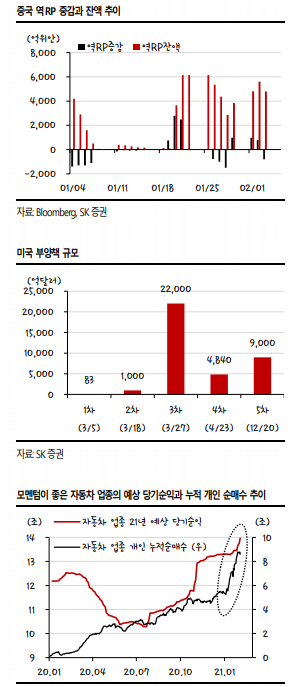

유동성 우려가 이어지는 점도 증시 하락재료로 작용했다. 인민은행은 지난 3일 공개시장조작을 통해 800억 위안의 유동성을 회수했다. 이날 인민은행은 1천억 위안 규모의 14일물 역환매조건부채권(역RP)을 매입했다. 인민은행은 지난달 26일부터 28일까지 총 3거래일간 5천685억 위안의 유동성을 순회수해 시장을 깜짝 놀라게 만든 뒤 이후 3거래일간 2천740억 위안의 유동성을 다시 순공급했으나 3일 재차 유동성 흡수로 돌아선 것이다.

■ 전일 주요지표

'한눈경제정보' 카테고리의 다른 글

21/02/09(화) 한눈경제정보 (0) 2021.02.09 21/02/08(월) 한눈경제정보 (0) 2021.02.07 21/02/04(목) 한눈경제정보 (0) 2021.02.04 21/02/03(수) 한눈경제정보 (0) 2021.02.03 21/02/02(화) 한눈경제정보 (0) 2021.02.02