-

25/09/30(화) 한눈경제한눈경제정보 2025. 9. 30. 05:50

25/09/30(화) 한눈경제

투자정보가 수집되는 대로 장중에 본 블로그에 계속 업데이트 됩니다. 장마감후에는 "한눈경제정보 밴드"에 요약 게시됩니다. 밴드에 가입하시면 매일아침 "뉴스브리핑"과 "추천종목"을 받아보실 수 있습니다. 밴드내 "늘림스터디클럽방"으로 오시면 차원이 다른 투자써비스를 받게 됩니다. 일체의 비용부담 없으며 고품격 무료써비스입니다.

[한눈경제정보 밴드, 늘림스터디클럽방]

band.us/@chance1732

-----

■ 한국증시 마감.

오늘 한국증시는 앞선뉴욕시장에서 미국 연방정부 '셧다운' 가능성으로 안전선호심리 확대 영향에 보합수준 출발하여, 개장초반에 분기말일인데도 의외로 나쁘지 않는 외인 수급 유입에 하방이 제약되고, 분기말 효과 영향에 상방도 제약되며 코스피는 좁은 밴드 사이를 등락하며 횡보하다가 오후장에 완만하게 낙폭을 확대하며 마감.미국 연방정부의 FY25 회계기간이 9월30일자 종료와 함께, 10월1일부터 시작되는 FY26 회계연도 예산안 처리가 지연되면서 연방정부의 ‘셧다운’ 우려가 눈앞으로 닥쳐왔음. 트럼프 대통령은 간밤에 셧다운 사태를 피하기 위해 여야 지도부와 회동했으나 합의점 도출이 불발. 임시 예산편성에 대해서도 트럼프가 양보하지 않으려 하는 점에서 트럼프가 정부 셧다운의 책임을 민주당에 돌림과 함께, 이를 이용하여 정부조직 슬림화를 이루려는 의도가 있는 것으로 풀이. 셧다운 예정시간은 미국 동부시간 10월 1일 오전 0시 1분임. (한국시간 10월1일 13:01).

미 정부 셧다운 리스크는 과거 반복적으로 나타났지만 증시에 큰 영향을 미치지 못했음. 익일 미국 연방정부 '셧다운'이 현실화 될 가능성이 있으나 이날 한국증시에 큰 영향을 미치지 않고 있으며, 반도체와 AI, 조선방산과 전력인프라 등 한국증시 주도주들의 내러티브, 정부의 증시정책 기대감 등 상승압박 재료도 여전히 살아있다는 판단.

위성락 국가안보실장은 금일 용산대통령실 출입 통신사들과 인터뷰에서 한-미간 통화스와프 체결 가능성에 대해 다음과 같은 취지로 발언. "우리 정부가 통화스와프를 제기한 것이긴 하지만 미국이 이 문제를 다뤄온 전례를 보면 낙관적으로 보기 어렵다. 한미 관세협상이 교착 상태에 빠져있지만 타협점을 찾는데 비관적이지는 않다. 통화스와프 자체를 관철하기도 쉽지 않지만, 통화스와프가 관철되더라도 관세협상에도 해결해야 할 숙제들이 적지 않으며 관세협상 타협시점이 APEC 정상회담이 하나의 계기일 수 있다. 무역협상과 별도로 진행 중인 안보패키지 협상에 대해서도 국방비 증액부터 원자력 협정까지 양국의 팽팽한 주장이 테이블위에 올라와 있다"코스피는 +0.14%로 출발과 함께 추가상승하여 +0.34% 고점기록 후 초반 변동성이 커지며 10:10경 -0.27%로 하락했다가 곧바로 반등하여 +0.14%로 회복, 이후 오전장에 -0.15%~ +0.14%사이에서 등락하다가 정오무렵 +0.14%에서 오후장에 완만하게 우하락 하며 -0.19%(3424.60p)로 마감. 코스닥은 +0.03% 보합수준 출발과 함께 추가상승하여 +0.27% 고점 기록 후 초반 반동성 커지며 하락하여 10:10경 -0.67% 저점기록 후 반등, 10:50경 -0.32%에서 완만하게 우하락하며 -0.56%(841.99p)로 마감.

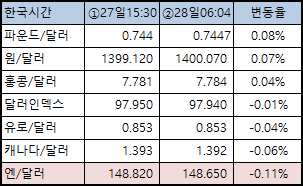

한국증시가 종료된 15:35경 미 S&P500지수선물 +0.10%, 니케이 지수 -0.24%, 코스피 지수 -0.19%, 상하이 지수 +0.51%, 항셍지수 +0.50%, 가권지수 +0.94%로 변화. 한국증시가 종료된 15:35경 달러인덱스 -0.12%, 엔화/달러환율-0.34%, 원/달러 환율 +0.22%, WTI유가 -0.02%, 미 10년국채금리 -0.12%하락.

ㅇ 주요종목 변화

인공 인체조직 의료 전문기업 한스바이오메드가 새로운 개념의 스킨부스터 신제품 ‘셀르디엠’ 출시소식에 상한가로 갔다가+16.18%로 마감. 기존의 스킨부스터가 피부 속에서 콜라겐이 잘 생성될 수 있는 환경을 조성하는 데 중점을 둔 것과 달리, 셀르디엠은 인체조직 유래 소재인 무세포동종진피를 활용해 콜라겐 자체를 직접 공급, 75㎛의 미세입자 형태로 구성돼 있어 풍부하고 균일한 콜라겐 전달하며 면역 거부유발 인자들을 최소화 한다는 점에서 차별성. 회사 측은 “셀르디엠을 피부에 적용하면 모공 개선, 피부 결·밀도 개선, 잔주름 완화 등 근본적인 피부 재생 효과 기대.

오스코텍이 알츠하이머병 치료제 가술수출가능성이 부각되며 8.85% 상승. 바이오벤처 아델과 공동 개발 중인 알츠하이머병 치료제 아델-Y01의 기술이전으로 '제 2의 렉라자'로 부각될 가능성에 시장이 주목. 아델-Y01은 알츠하이머병 발병시 나타나는 비정상적인 타우 단백질을 표적으로 하는 물질임.

PCB 설계 및 생산을 전문으로 하는 코리아써키트가 하반기 급성장전망에 4.58% 상승. 삼성전자 갤럭시 S26 시리즈와 폴더블폰의 PCB 메인 벤더로 선정, 안정적 수주 기반을 확보한 가운데, 브로드컴과 체결한 반도체 기판 장기공급계약도 하반기 실적 성장의 모멘텀으로 작용할 전망. 코리아써키트는 삼성전자 스마트폰, 글로벌 메모리 모듈, 브로드컴 장기 공급계약 등 세 가지 축으로 성장.가자지구 하마스에 대해 트럼프가 무장해제 아니면 전면공격을 제시하며 정쟁종식이멀어지면서 방산주가 일제히 동반상승. 한화에어로스페이스 4.34%, 현대로템 1.39%, LIG넥스원 1.38%, 엠앤씨솔루션 1.14%, RF시스템즈 4.98%, STX엔진 3.13%, 아이쓰리시스템 0.51%, 퍼스텍 3.15%, 인텔리안테크 0.86%.

뉴로메카가 조선소용 용접특화 로봇 OPTi3를 국내 조선소와 첫 계약을 체결했다는 소식에 9.46%대 상승. OPTi3는 초경량·대칭형·휴대성 중심 설계로 협소한 공간에서 유연하게 자세를 변화하며 투입 및 전환 시간을 단축해 조선소 생산성 향상에 크게 기여한다는 설명. 뉴로메카는 HD현대로보틱스와 약 16억원 규모의 계약을 맺고, HD현대삼호 조선소의 판넬 슬릿 용접 공정에 협동로봇 12대를 공급한 바 있음.

HD현대중공업이 미 해군 7함대 소속의 4만1000톤급 화물 보급함 'USNS Alan Shepard'함이 정기정비를 위해 울산 동구 HD현대미포 인근 염포부두에 입항했다는 소식에 HD현대그룹의 미 해군 MRO사업 본격시작을 알리는 신호탄으로 해석되며 4%대 상승하고 조선업종 동반상승. HD한국조선해양 2.88%, HD현대중공업 4.78%, HD현대미포 4.57%, 삼성중공업 2.58%, 한화오션 2.99%, 대한조선 2.93%, HJ중공업 8.11%, HD현대마린솔루션 1.95%, HD현대마린엔진 5.20%, 현대힘스 5.99%, 대양전기공업 5.05%, 세진중공업 4.85%, 오리엔탈정공 3.05%.로켓 발사체 핵심 부품용 특수합금 소재를 공급하는 스피어가 미국 글로벌 우주항공 발사업체와 249억원의 대규모 특수합금 공급계약을 체결햇다는 소식에 2.87%상승. 인도네시아 구리광산 사고에 구리원광 공급차질에 구리값 상승 수혜에 풍산 2.47%, 이구산업 3.80% 상승.

■ 4분기 증시전망 : 무소의 뿔처럼가라 -신한

고소공포증은 인간의 기본적인 본능 중 하나다. 투자자들은 본능적으로 가격이 비싼 자산에 거부감을 느끼며 가격이 저렴한 자산을 편안하게 여긴다. 관세와 물가, 고용을 비롯한 경기 상황이 여전히 불안해보이는 상황에서 결부된 가격 부담은 지속성에 대한 투자자들의 의구심을 자아낸다. Top-down적 시각을 내려놓으면 주식시장의 상승 추세를 지탱하는 동력들이 견고하다는 점을 발견할 수 있다. 실적 모멘텀이 강력해질 징후들을 보여주고 있는데 유동성 여건마저 긍정적으로 전환되고 있기 때문이다.

시장은 경기적 이슈(관세/물가/고용)에서 펀더멘탈의 단서를 찾으려 했지만 기업이익과 경기의 연관성은 현저히 떨어졌다. 현재 글로벌 주식시장의 기업이익을 지배하는 것은 AI다. EPS에 선행하는 미국의 이익수정비율은 40개월내 최대치를 기록했다. 관세로 인한 시장의 우려가 너무나도 컸던데다 경기민감주마저 실적 전망 상향이 시작되는 점을 감안하면 전체적인 실적 컨센서스는 저평가됐을 공산이 크다. 비미국은 경기 모멘텀이 나쁘지 않았는데도 불구하고 실적 컨센서스의 상향이 없었다. 3분기 실적 시즌에서 어닝 서프라이즈 출현 시 주가 상승폭이 클 가능성이 있다. 여기에 9월 FOMC에서 연준은 금리 인하 사이클을 재개했다. 경기와 기업이익의 방향성이 어긋나 있을 때 조성되는 흔치 않은 환경이다. 이 조건이 조합됐을 경우(1998년 10월, 2020년 3월) 주식시장 밸류에이션은 계속 확장되는 모습들을 보였다.

4분기 강세 기조를 전망한다. 국가전략 핵심으로 AI 모멘텀을 향유하는 미국+동아시아 조합을 제시한다. 미국은 S& P 500 기준 6,300~7,000p에서 등락을 예상하며 AI 중심 주도주에 계속 편승하는 전략을 제시한다. 분기 말보다 분기 초 베팅을 권한다. 중국은 상해 종합 기준 3,500~4,200p 등락을 전망한다. AI 모델, 클라우드, 로봇, 자율주행 등 신성장 기술 응용 분야로 주도주 확산을 전망한다. KOSPI는 3,200~3,700p 등락을 전망하며 액티브보다 패시브 장세 전환에 대비해야 한다. 주도주 반도체와 동행할 업종은 IT하드웨어, 반도체 소부장이다. 한미 통상 현안 부상에 따라 산업재는 점차 Next Stage에 대비할 때다. 배당보다 성장주 중심 스타일 구성을 예상한다. 테마 관점에서는 현정부 정책 주도력(AI, 바이오테크, 거버넌스, K-소비재)에 주목한다.ㅇ 4Q주식시장, 실적과 유동성의 우호적환경. 분기초 베팅유효

4Q 주식시장, 실적과 유동성의 우호적 환경. 분기 초베팅 유효, 현재 시장강세의 진짜 본질은 각종 우려를 딛고 개선되는 실적. 3Q 실적 시즌은 또 한번의 모멘텀으로 작동할 전망, 통상 실적장세 국면에서 유동성 증가를 기대 할 수 없지만, 이용할 수 있는 흔치 않은 국면. 국가전략, 미국과 동아시아 중기적 관점에서 선호, 관세/달러/PER로 미국과 비미국을 나누는 프레임은 낡았음. AI편승여부가 펀더멘탈을 결정.ㅇ 2025년 하반기, 시장이 강할 수 있었던 진짜 이유는 실적

주식시장이 부정적 경기 인식에도 불구하고 3Q 조정 받지 않다보니, 여전한 가격 부담 속 4Q 랠리 연속성에 대한 의구심 제기. 그러나 상승 연속성 기대. 주식시장의 펀더멘탈 개선세가 강력해졌고, 4Q에도 이어질 가능성이 높아졌기 때문. 하반기 주식시장이 상승 추세를 이어갔었던 숨은 이유는 실적. 세계 증시 12MF EPS 3Q 중 3.6% 증가. 미국과 AI 섹터(컴즈, IT)가 여전히 실적 개선을 주도하는 가운데 동아시아(중국/한국/일본), 금융이 뒤를 받치는 구도. 이익수정비율 2021년 이후 첫 (+) 반등. 12MF EPS에 선행하는 요소로, 이익 모멘텀 4Q에 배가될 수 있음을 시사.ㅇ Not trump, but Al: 1 관세 영향, 기업이익에 대한 설명력 상실

트럼프 취임 이후 실적에 지배적인 영향력을 행사할거라 예상됐던 관세는 경제와 기업이익에 대한 설명력을 상실. 세계 경기 서프라이즈 지수는 4월 이후 지속적으로 (+) 영역에 위치 vs. 반면 인플레 서프라이즈 지수는 (-) 권에 줄곧 위치. 기업이익 차원에서도 관세 충격이 전혀 보이지 않음. 대부분의 국가들이 6월 이후 순이익률 전망의 상승을 시현하는 중. 지표는 지난 6개월간 진행된 스태그플레이션 내러티브를 정면으로 반박하며, 현재 컨센서스도 저평가되어있을 가능성을 시사.ㅇ Not trump, but Al: 2 관세 내러티브의 핵심 국가인 미국, AI가 경제를 지배하는 구도로의 변화

관세가 아닌, AI가 세계 주식시장 펀더멘탈을 지배하는 구도로 변모 중. 특히 미국에서 이러한 경향이 부각되고 있음. 상반기 미국 경제성장의 2/3는 IT 장비투자와 소프트웨어 투자로 발생. 기업들은 고용을 줄이면서까지 AI 투자에 집중 중. 3Q 중 부진한 고용에 경기 침체 임박 - 금리 인하 필요 주장 제기. 그러나 이는 침체 신호가 아닌 자원 재배분으로 해석해야. 미국의 고용지표가 가장 부진한 순간(5~9월)에 기업이익은 가속화되기 시작. 경기와 기업이익의 단절을 의미.

ㅇ Not trump, but Al: 3 AI 밸류체인의 또다른 핵심인 동아시아, 내수 부진 불구 이익 가속

미국 뿐만 아니라 동아시아도 하반기들어 AI와 기술주發 이익 가속. 중국 증시, 상반기까지만 해도 경기/정책을 주로 살폈지만 하반기들어 Al/기술주가 시장을 주도하는 구도로 완벽히 변모. 대만 증시, 미국 중심의 AI 투자가 경제 대호황으로 귀결되는 중. 2025년 성장률 컨센서스 4% 후반대 육박. 한국 증시 역시 관세 우려에서 자유롭지 못했지만, 2025년 내내 AI와 구조적 투자 중심으로 기업이익 강세. 이들은 부진한 내수 속 수출 중심이라는 공통점 → 관세에 취약할 것이라 예상됐으나 AI 모멘텀은 시장 기대를 뛰어넘는 중.ㅇ Not trump, but Al: 3 AI 밸류체인의 또다른 핵심인 동아시아, 내수 부진 불구 이익 가속

미국 뿐만 아니라 동아시아도 하반기들어 AI와 기술주發 이익 가속. 중국 증시, 상반기까지만 해도 경기/정책을 주로 살폈지만 하반기들어 Al/기술주가 시장을 주도하는 구도로 완벽히 변모. 대만 증시, 미국 중심의 AI 투자가 경제 대호황으로 귀결되는 중. 2025년 성장률 컨센서스 4% 후반대 육박. 한국 증시 역시 관세 우려에서 자유롭지 못했지만, 2025년 내내 AI와 구조적 투자 중심으로 기업이익 강세. 이들은 부진한 내수 속 수출 중심이라는 공통점 → 관세에 취약할 것이라 예상됐으나 AI 모멘텀은 시장 기대를 뛰어넘는 중.ㅇ 컨센서스 과도하게 저평가된 국면 → 3Q 어닝 서프라이즈 기대

종합하면 시장의 실적 컨센서스가 아직 현실을 따라잡지 못하고 저평가됐을 가능성 존재. 세계 증시의 이익수정비율은 2Q 구간에서 과도하게 하향된 후 40개월내 최고 수준으로 강하게 반등. 현재 이익수정비율 반등의 속성은 팬데믹 당시 구간과 유사. 팬데믹 당시 강한 이익 모멘텀은 1년 가까이 이어졌던 경험. 주요국 경제 성장률 컨센서스도 대폭 하향 조정됐다가 소폭 반등. 아직 충분하게 상향되지 않았을 공산. 10~11월초 구간에서 집중된 3Q 실적 시즌에서 전방위적인 어닝 서프라이즈를 기대케함. 주식시장 상승 추세를 지지.■ 10월 한국 주식시장 전망과 전략 - 삼성

ㅇ 상승 지속, 모멘텀 조절 - 방향보다는 속도의 변화, 4분기 핵심 변수로서 1) 미국 경기, 2) 이익 모멘텀, 3) APEC 정상 회담 제시.

미국 8월 신규 고용은 22,000명으로 부진. 인구 증가와 함께 필수적으로 증가하는 의료/교육을 제외한 고용은 지난 4개월중 3개월 동안 감소했음. 또한 미국 8월 소매판매도 전년 대비 5% 성장하며 견조한 것으로 나타났으나, 실질 소매판매 증가율은 2.7%로 높다고 보기 어려운 수준을 기록. 실질 판매가 부진한 시기에는 소비재, 소재, 운송 등 실질 수요(Q)에 기반한 업종보다는 금융, IT, 바이오 등 가격(P)에 기반한 산업이 유리할 것으로 판단. 미 연준이 기준 금리를 인하하는 시기에는 이러한 현상이 더욱 두드러지게 나타날 것으로 전망.

9월 20일 기준 한국 증시의 12개월 예상 EPS 전월 대비 증가율은 1.8%로 주요국 증시를 상회 (일본 1.5%, 미국 1.4%, 대만 1.2%, 유럽 0.9%, 홈콩 - 1.2%). 특히, 반도체 업종의 기여도가 컸는데, 이는 미국의 IT 하드웨어의 이익 모멘텀 강세와 연관이 있다고 판단. 미국 IT 업종의 이익 모멘텀은 금융시장 유동성과 상관관계가 높은데, 금융시장 유동성 대용치인 글로벌 채권형 펀드로의 자금 유입이 여전히 풍부한 데 반해, 주가나 이익 모멘텀은 이에 미치지 못하는 수준이라고 판단. IT 업종은 금융 업종과 함께 이익 모멘텀이 지속될 것으로 전망.

10월 말에 있을 APEC 정상 회담을 전후로 중국 등 주요국 제품의 미국 수입 관세율 변화가 나타난다면 글로벌 경기 회복, 미국 물가 상승 압력 완화에 대한 기대감이 증시에 긍정적으로 작용할 것으로 판단.

글로벌 증시 자본 비용(COE)이 9.1%로 유지된 반면, KOSPI ROE는 9.7%로 전월 대비 0.1%p 개선됨에 따라, 적정 P/B는 1.15배로 상승. 지정학 불확실성이 지속되고 있어 4분기 KOSPI 밴드 중심이 아닌 상단을 P/B 1.15배에 해당하는 3,700pt 로 제시. 미국 주요 IT, 금융 기업들의 실적 시즌에 한국 증시도 반등 기회 모색할 것으로 예상. 한국 기업의 단기(3, 4사분기) 이익 전망치가 다양한 업종에서 개선되고 있는 점도 긍정적. Top pick은 삼성전자, SK하이닉스, 한화에어로스페이스, HD현대일렉트릭, 한국금융지주, 리가켐바이오, 엔씨소프트, 휴젤, 에스엠, 파라다이스 제시.■ 소프트 AI 버블: 세기말에 펼쳐진‘소프트인터넷’랠리 -KB

ㅇ 1998년 금리인하 이후 시작된 "하드 인터넷→소프트 인터넷" 이동

닷컴버블을 이끈 대장주는 '시스코 (하드 인터넷)'였다. 인터넷 통신 시대가 올 것을 직감한 기업들이 대규모 인프라 투자에 나섰기 때문이다. 잘알려진 것처럼 지금의 'NVIDIA'와 비슷한 위치였다.하지만 1998년 금리 인하는 시장 분위기를 바꿨다. '하드 인터넷(투자)'에서 '소프트 인터넷 (적용)'으로 전환된 것이다. '시스코 (하드 인터넷)'도 여전히 강세였지만, 투자자들은 더 먼 미래를 상상하기 시작했다. 곧 대규모 '인터넷 통신 투자'는 '모바일 시대'로 이어질 것이란 상상이었다.

그리고 '모바일 기업 (소프트 인터넷)'으로 꼽힌 '퀄컴' 등의 주가가 급등하기 시작했다. 퀄컴 주가는 1999년에 26배나 급등했다. 이후 퀄컴 주가는 닷컴버블과 함께 붕괴했다. 그리고 닷컴버블 당시 고점을 다시 넘기기 위해선 20년이 걸렸다 (2019년 말).ㅇ 2024년 하반기, 금리인하 전후부터 나타난 "하드 Al → 소프트 AI" 이동

작년 하반기 연준의 금리 인하 이후에도 비슷한 현상이 관찰된다 (2024/10/31, 2025 연간전망 中 "소프트 AI 버블").

금리 인하가 언급된 작년 하반기 이후를 살펴보면, '하드 AI (투자)' 주식인 NVIDIA/TSMC도 약 30~40% 상승하며 양호한 흐름을 보였다.

하지만 '소프트 AI (적용)' 주식인 Palantir/Applovin 등과 비교하면 격차가 크다. '소프트 AI' 주식들은 같은 기간 약 600~700% 급등했기 때문이다. 과거 사례를 고려하면, 버블이 붕괴되기 전까지는 (인플레 급등), 되려 더 먼 미래의 꿈을 반영하는 주식 (소프트 AI)에 관심을 가질 만하다.

ㅇ 요약닷컴버블 당시 1998년 하반기 금리인하 이후 '하드 인터넷 (시스코)'에서 '소프트 인터넷 (퀄컴)'으로 주도권이 확장되었다. 작년 하반기 금리인하 전후부터 '하드 AI (엔비디아/TSMC)'에서 '소프트 AI (팔란티어/앱러빈)'으로 주도권이 확장되고 있다. 과거를 고려하면, 버블 붕괴 전까지는 되려 먼 미래의 꿈을 반영하는 주식 (소프트 AI)에 관심을 가질 만하다.

■ 코리아써키트 : 본연의 길은 좋다 -대신

ㅇ 투자의견 매수(BUY) 및 목표주가 15,000원 유지

2025년 2Q 매출은 3,313.5억원으로 11.7%(yoy/-6.6% qoq) 감소, 영업이익은 61.6억원으로 흑자전환(yoy/qoq) 시현. 종전 추정대비 매출(3,567억원)은 7.1%, 영업이익(85억원)은 27.5%씩 하회. 코리아써키트(별도)만의 매출은 2,005억원으로 11.4%(qoq/11.4% yoy) 증가, 영업이익은 85억원으로 136% (qoq/흑전 yoy) 증 가, 2개 분기 연속으로 양호한 실적을 기록. 별도(코리아써키트만) 개선으로 연결 영업이익은 흑자전환(yoy/qoq), 긍정적으로 평가별도(코리아써키트만) 기준, 주기판(HDI)은 비수기 영향으로 매출 부진하였으나 메 모리 모듈 중심의 매출 증가, 반도체 패키지의 가동률 개선 등 패키지 부문의 수익성은 개선이 진행. 레거시(범용) 반도체 물량 증가와 FC BGA, FC CSP 도 신규 수주가 반영되면서 매출이 반등. 다만 연결에서 인터플렉스의 실적 부진이 전체(연 결)실적에서 개선 부담으로 작용. 당분간 연결보다 개별 실적에 초점, 실적개선을 예상.

3Q25 매출과 영업이익은 각각 3,490억원(2.3% yoy/5.3% qoq), 106억원(흑전 yoy/72.2% qoq)으로 추정, 별도(코리아써키트) 매출은 2,110억원(14.8% yoy/5.2% qoq), 영업이익은 103억원(흑전 yoy/21.4% qoq)으로 추정. 인터플렉스, 시그네틱스의 실적 개선 지연은 부담이나 코리아써키트는 주기판의 매출 증가, 반도체 기판의 가동율 확대가 지속되면서 전체 영업이익의 증가 추세는 가능하다 고 판단. 브로드컴향 FC BGA 매출이 증가, FC계열의 반도체 기판 비중 확대로 수 익성 개선은 지속 전망

ㅇ 삼성전자 스마트폰, 글로벌 메모리 모듈, 브로드컴 장기 공급계약 등 세 가지 축으로 성장.

삼성전자 갤럭시 S26 시리즈와 폴더블폰의 PCB 메인 벤더로 선정, 안정적 수주 기반을 확보한 가운데, 브로드컴과 체결한 반도체 기판 장기공급계약도 하반기 실적 성장의 모멘텀으로 작용할 전망. 코리아써키트는 삼성전자 스마트폰, 글로벌 메모리 모듈, 브로드컴 장기 공급계약 등 세 가지 축으로 성장.

ㅇ 2025년 2Q 매출과 영업이익은 각각 -6.6%(qoq), 흑전(qoq/yoy)

연결, 2025년 2Q 매출과 영업이익은 3,314억원(-11.7% yoy/-6.6% qoq), 62억 원)흑자전환 yoy/qoq) 을 기록. 별도기준으로 매출과 영업이익은 전분기대비 각각 11.4%, 136%씩 증가. 메모리 모듈 및 패키지 매출 증가가 예상을 상회. FC BGA 의 가동률은 낮으나 기존의 패키지에서 가동률 확대가 수익성 기여. 연결에서 인터플렉스와 시그네틱스의 부진■ 한스바이오메드 : 악재는 지나가는 중, 새로운 성장에 기대 -상상인

ㅇ 피부, 뼈 인체조식 이식재와 의료기기에 특화

동사는 피부와 뼈 인체조직 이식재 및 의료기기에 특화한 기업이다. 2025년 상반기 기준 주요 제품 매출 비중은 피부와 뼈 인체조직 이식재 Bella Cell HD, SureFuse,sure OSS 등 59%, 의료기기 Mint, 모발이식기 35% 이다. 그 외 실리콘 소재, 계열사 코스메슈티컬 등이 있다. 참고로 대주주와 특수관계인 지분율이 25.19%이고 오스템임플란트가 10.42%, 노앤파트너가 6.6% 보유하고 있다. 동사는 9월 결산법인이다. 2024년 9월말 회계기준 매출액은 전년보다 4.0% 증가한 811억원, 영업이익 6억원이다. 2025년 6월말기준 3분기 누적 매출액은 전년동기보다 7.2% 증가한 661억원, 영업이익 11억원이다. 매출 규모에 비해 수익성이 저조한 것은 원가율이 38.0% 내외로 다소 높은 편이며, 특히 판관비율이 60.4%로 매우 높기 때문이다. 사업포트폴리오가 좋다, 전체 매출 10%가까이 성장 추정 동사의 제품 포트폴리오별로 사업현황을 살펴보면 다음과 같다.

첫째, 제품 분류에서 피부이식재가 있다. 피부이식재는 주로 화상이나 흉터치료와 관련된 제품이며, 비뇨기과, 미용성형용으로도 사용된다. 벨라셀HD와 슈어덤 유로맥스(SureDerm UROMAX), 벨라젠 플러스(BellaGen Plus), 벨라젠

태블릿(BellaGen Tablet)이 있다. 벨라셀HD는 피부 이식재로 유방암 등으로 피부가 결손된 환자에게 이식할 수 있는 무세포 동종 진피 제품이다. 유방암 등으로 피부가 결손된 환자에게 자주 사용되며, 인대 및 피부조직 재건 등 다양한 목적으로 사용되고 있다. 슈어덤은 진피층에 섬유아세포 유입, 신경의 생성, 혈관 재생성 등에 필요한 골격을 마련해준다. 주로 국내 화상센터향 매출과 수출이다. 2025년 9월 회계연도 기준 피부이식 매출액은 44.1% 증가한 258억원으로 추정된다.둘째, 뼈이식재는 자가골 및 이종골과 함께 사용되는 SureFuse, ExFuse, SureOss이 있다. 척주, 골절, 골종양, 수출에 사용되지만, 주료 치과(골형성제) 매출 비중이 크고, 수출이 증가하고 있다. 뼈이식재 ExFuse(DBM)는 미국 FDA 510K 승인을 받았고, 중국에서 2025년 7월에 다시 승인을 받았다. 뼈이식재 중에서 치과용 뼈이식재는 국내외에서 오스템임플란트에 독점 공급하고 있다. 2024년 9월 회계연도 연간 치과용 뼈이식 매출액은 118억원이 이 중 국내 매출이 86억원, 수출이 32억이다. 2025년 9월말 연간 뼈이식재 매출액은 25.0% 증가한 270억원으로 전망된다. 한편 동종 뼈 이식재에 대해 중국 진출을 추진 중이다. 동사는 중국의 정형외과 전문 의료기기 기업인 위고그룹(시총 4.8조원, 매출 2.6조원)과 조인트벤처 레보스 바이오테크놀로지 설립을 추진한다. 지분은 50:50이다. 향후 인허가를 받으면 현지생산 및 판매를 시작할 계획이다. 중국 전체 의료기기 시장은 2014년 이후 매년 20%이상 성장 중이며, 뼈이식재 시장은 2023년 기준 1.8조원, 연간 19.8% 성장 중이다.

셋째, 리프트실(민트리프트)과 모발이식기가 있다. 민트리프트는 현재 미국 FDA,유럽 CE, 중국 NMPA 등 11개국에서 허가를 받았다. 총 40개국 이상에서 수출을 진행하고 있다. 다양한 제품 Line으로 부위별 목적에 맞게 맞춤형 시술이 가능하다. 모발이식기 LION은 특허 받은 클립을 장착해 모발 이식 시술 시간을 단축시키고 이식침을 빠르게 교체할 수 있다. 미국 FDA와 국내 식약처 등 10개국 이상에서 허가 받았다. 모발 이식 매출액은 대부분 수출에서 발생하고 있으며, 2024. 9월 회계연도 매출액은 24억원이며 매년 꾸준히 증가하고 있다. 그러나 의료기기 기타에서 2024년 9월 회계연도 매출액이 329억원이었으나 2025년 9월 기준 연간 매출은 16.4% 감소한 275억원으로 전망된다. 의료기기 매출 감소는 리프트실에서 미국 수출이 경쟁업체 영향을 받고 있는데 2024년 9월 회계연도 10.4% 감소한 126억원으로 줄어들었다. 이와 같은 영향이 2025년에도 미쳤다. 2026년에는 다시 조직 개편, 태국, 중국, 중동 등으로 신규시장 수출이 증가하며 전체 리프트실 수출과 전체 의료기기 매출이 증가할 수 있을 전망이다. 따라서 2025년 9월 회계 연결기준 전사 매출액은 전년대비 9.9% 증가한 891억원, 영업이익은 14억원으로 전망된다.

ㅇ ECM 스킨부스터를 출시, 신규 인공보형물 제품 사업에 주목한다. 동사는 매출성장을 위해서 여러가지 신제품을 출시할 예정이다.첫째, 스킨부스터 출시에 대한 기대가 크다. 동사는 새로운 개념의 ECM (Extracellular Matrix) 스킨부스터 셀르디엠(CellREDM)을 9월 중에 출시한다.셀르디엠은 기존 스킨부스터가 피부 속 환경을 개선해 콜라겐 생성을 유도하는

방식에 머물렀던 것과 달리, 인체조직 유래 소재인 무세포동종진피(hADM, human Acellular Dermal Matrix)를 통해 콜라겐을 직접 보충하는 제품이다. 특히 75μm 초미세 입자로 설계되어 콜라겐을 전달한다는 장점을 제시하고 있다. 셀르디엠은 기존의 제품으로 유방외과에서 사용하는 콜라겐 주사제 벨라젠 플러스와 매우 유사하다. 이를 스킨부스터형으로 개발한 것이다. 동사는 이미 2005년에 조직은행을 설립했기 때문에 인체조직 제품은 식약처 허가를 받지 않아도 되는 상황이다. 다만 심평원으로부터 급여/비급여는 받아야한다. 아직은 의료기기 제품으로 승인 받은 것은 아니다. 향후 의료기기로 승인을 받고 수출도 진행할 계획이다. 판매는 100% 자회사 민트메디칼에서 직접 한다. 민트메디칼은 이미 리프트실(민트리프트) 영업으로 피부 성형외과 마케팅채널을 확보하고 있기 때문이다. 셀르디엠 매출은 불확실하지만 초기에 연간 30~40억원 내외로 추정된다.

둘째, 동사는 인공유방보형물 BellaGel(제품명 변경 예정)에 대해 식약처로부터 원재료 부분 변경 허가를 받아서 2026년 초나 상반기에 재 출시할 계획이다. 2020년 248억원까지 판매한 경험이 있기 때문에 향후 출시된다면 빠른 매출성장에 대한 기대를 할 수 있는 상황이다.ㅇ 높은 판관비율, 수익성 개선이 큰 과제이다

2024년 9월말 회계기준 매출액은 전년보다 4.0% 증가한 811억원, 영업이익 6억원이다. 2025년 6월말기준 3분기 누적 매출액은 전년동기보다 7.2% 증가한 661억원이며, 영업이익 11억원이다. 매출 규모에 비해 수익성이 저조한 것은

원가율이 38.0%로 다소 높은 편이며, 특히 판관비율이 60.4%로 매우 높기 때문이다. 판관비율이 높은 요인을 분석해 보았다. 판매관리비가 2025년 3분기 누적으로 399억원이다. 이중에서 판매수수료 93억원이다. 관고선전비 41억원, 경상연구비 36억원, 급여가 116억원이다. 매출액 661억원으로 보면 이들 비중이 과도하게 차지하고 있기 때문이다. 동사는 이와 관련해서 판매수수료 등 비용을 줄이는 방안을 찾고 있으며, 해외법인 정리 등으로 통해서 비용을 대폭 축소한다는 계획이다. 2026년에는 이들 비용이 줄어들 수 있을 전망이다. 향후 수익성이 개선되려면 판매관리비의 축소와 함께 부가가치 있는 제품을 만들어 내거나 규모의 경제를 갖추어야한다. 만약 수익성이 좋은 인공유방보형물 신제품의 매출이 증가하고, 신제품 스킨부스터 셀르디엠 매출이 증가한다면 수익성이 의미 있게 개선될 수 있을 것이다. 이들 신제품의 매출 추이에 주목할 필요가 있다.

ㅇ 리스크 요인은 극복되고 있다.

한스바이오메드의 주요 제품이었던 실리콘 인공유방보형물 BellaGel은 2020년 매출이 248억원까지 기록했다. 그러나 2020년 9월 변경허가 없이 미허가 원료를 사용해 제조한 사실이 밝혀지면서 허가 취소되고, 현재까지 손해배상 소송이 진행 중이다. 2025년 6월말 반기보고서를 보면 현재 서울중앙지법 등에 계류중인 민사소송사건(5,364명), 손해배상 청구 가액은 전체 429억원이다. 1심 결과는 조만간나올 것으로 예상된다. 회사에서는 긍정적인 결과를 기대하고 있는 것으로 보인다. 다만 식약처가 10년간 장기 모니터링을 하도록 했기 때문에 현재까지 보상비, 검진비, 파열수술비에서 22억원이 비용으로 지출된 상황이다. 현재 원재료 자체에는 특이 사항이 없는 것으로 인증 받고 있다. 재무구조를 보면, 2025년 6월말 연결 기준 현금성 자산은 102억원이며, 차입성 부채는 413억원이다. 2025년 6월말기준 3분기 누적 매출액 661억원, 영업이익 11억원을 감안하면 현금보유액이 다소 적은 상황이다.

ㅇ 스킨부스터 셀르디엠의 상업적 잠재력을 지켜보며 주가 방향 판단 필요

주가는 2023년 7월에 29,000원대를 기록한 이후 지속적으로 하락 추세를 보여 왔다. 2025년 4월 말에 6천원대에서 저점을 기록했다. 2025년 9월부터 동사의 피부이식재의 성장 가능성에 기대가 나타나면서 상승세로 전환되었다. 특히 최근 ECM 기반의 스킨부스터 신제품 출시 뉴스로 현재 11,000원대까지 상승한 상황이다. 최근 주가는 에스테틱 시장에 주목하면서 2025년 상반기에 관련 주식들이 초강세를 보여 왔다. 참고로 엘앤씨바이오와 휴메딕스가 ECM기반의 신제품 엘라비에 리투오 매출 증가로 주가가 크게 상승하였다. 유사한 제품을 10개월 정도 늦게 출시한 한스바이오메드 주가가 향후 주목을 받을 가능성이 높아 보인다. 앞으로 마케팅면에서 두각을 나타내면서 우선 국내시장에서 의미 있는 매출을 발생시키고, 장기적으로는 의료기기 허가를 받아 해외시장 개척 가능성까지 잠재력을 보여 줄 수

있을까에 대해 시간을 갖고 체크해 볼 필요가 있어 보인다. 지금은 주식시장에서 엘앤씨바이오, 휴메딕스처럼 스킨부스터의 성장 가능성에 점수를 많이 주면서 열광하는 시점이기 때문이다. 참고로 동사와 엘앤씨바이오의 매출규모와 수익성이 비슷한 상황이고, 피부이식재 중심으로 성장하는 사업구조도 비슷하다. 그런데 엘앤씨바이오의 시가총액은 1.45조원, 한스바이오메드는 1,600억원 내외이다. 수평으로 단순 비교는 할 수 없는 사항이지만 참고는 할 수 있다.

이외에도 2026년 3월의 인공유방보형물 BellaGel(제품명 변경 예정) 재출시, 중국 골이식재 시장 진출 등도 주가에 주요한 변수가 될 것이다. 다만 동사의 현재 수익성이 좋지 않고, 실리콘 인공유방보형물 BellaGel과 관련된 소송 이슈가 완전히 마무리 된 것이 아니기 때문에 관련 사항을 체크할 사항이다. 이들을 종합적으로 판단하면서 장기적 관점에서 기업가치의 전개를 지켜볼 필요가 있다. 여러 가지 단점에도 불구하고 동사의 사업 변화와 주가에 뭔가 강력한 모멘텀이 느껴지기는 한다.■ 컨텍 : 전주기 플랫폼 구축으로 대규모 수주 가시화 -NH

ㅇ 글로벌 지상국 서비스 영업 레버리지 기대

컨텍은 지상국 구축→데이터 수신/처리→활용까지 우주 산업 다운스트림 분야에서 원스톱 서비스 제공. 현재 전 세계 8개국에 걸쳐 11개의 지상국을 바탕으로 GSaaS(Ground Station as a Service) 글로벌 지상국 서비스 운영 중. 연내11개국 15개 지상국으로 확대해 글로벌 Top3 지상국 서비스 운영 기업으로 올라서는 것이 목표. 정부, 민간 위성 발사량 증가에 따른 가파른 매출 증가 및 고정비 커버한 이후 높은 수준의 영업 레버리지 기대

컨텍은 2015년 1월 한국항공우주연구원으로 부터 기술창업)하여 설립된 기업. 우주산업 통신단말 생산, 지상국 서비스, 데이터처리 및 분석에 이르는 우주산업 전 주기 밸류체인 구축. 2025년 반기 기준 사업부문별 매출액은 지상국 시스템 33.0%, 위성영상시스템 7.8%, 위성통신 단말기 34.9%, 인공위성 및 부분품개발 23.7%, 기타 0.6%로 구성.

ㅇ 그룹 Full Vertical Chain 구축으로 대규모 수주 가시화

컨텍 스페이스 그룹 Full Vertical Chain 구축. AP위성 인수를 통해 위성통신 단말 하드웨어 직접 생산· 공급 및 소형위성 본체 개발 기술을 내재화. 제작-발사- 운용-데이터서비스-단말에 이르는 수직계열 공급망 확보, 자회사 TXSpace는 지상국 인프라에 적용되는 안테나 직제조. CSO는 위성에 탑재되는 고해상도 광학 카메라 개발. CES는 글로벌 위성 영상 공급 허브 다운스트림부터 업스트림까지 All-in-One 서비스를 제공해 외주 의존도 축소 및 원가와 납기 통제 가능

2025년 2분기 별도기준 신규계약 136억원, 수주잔고 316억원 기록. 중앙아시아, 동남아 등 주요 지역 대규모 프로젝트 가시화(단건 계약 기준 1,000억원 이상 수주 목표). 2026년 영업이익 흑자전환 전망■ 스피어 : SpaceX와 장기 공급 계약 체결 -매리츠

ㅇ 스피어, SpaceX와 장기 공급 계약 체결

스피어는 금일 공시를 통해 SpaceX에 10년간 특수합금을 공급하는 장기 계 약을 체결. 계약 기간은 2025년 7월 31일부터 2035년 12월 31일까지이며, 계 약 만료 후 최대 3년간 계약 연장 옵션을 포함. 계약 제품은 Nickel Alloy 등 특수합금이며, 계약 종료일까지 구매 예정 금액은 약 10억달러. 금일 수주한 5,548만달러(한화 772억원)의 경우 초기 수요예측 금액의 6개월치에 해당하는 물량으로 추정. 이례적으로 계약 상대방이 공개된 이유는 SpaceX와 스피어의 협력 관계 강화는 물론 시장에 신뢰를 주기 위한 조치로 해석ㅇ SpaceX가 추구하는 글로벌 공급망 관리(SCM) 모델

SpaceX는 원재료 구매 분야에서 최소 인력으로 최대 효율을 달성하기 위해 공급망 관리(SCM; Supply Chain Manegement) 모델을 추구해왔음. 대표적인 SCM 사례로는 Boeing과 Thyssenkrupp Aerospace(이하 TMX)와의 계약 구 조로, TMX는 글로벌 컨트롤 타워로서 수요 예측, 재고 최적화, 부품 수령, 기 술 검사, 조립 및 배송 등 Boeing의 공급망 전반을 관리. TMX는 1998년 Boeing과 10년간 3억달러 규모의 장기 공급계약을 체결한 뒤, 2008년 10년 연장 계약을 체결했으며, 2023년 10월에는 TMX와 Boeing의 파트너십 25년주 년을 맞아 장기 연장 계약을 체결한 바 있음ㅇ 성장 포인트

> 글로벌 및 국내 우주산업 동향

글로벌 우주산업은 민간기업 주도의 "뉴 스페이스(New Space)시대에 진입. 인공위성 · 우주여행 · 우주 광물 자원 채굴 등 다양한 분야 중심으로 빠르게 성장중. 2024년 기준 글로벌 우주 발사 서비스 시장 규모는 약 186억 8천만달러(약 25조원)에서 2034년 약 642억 5천만 달러( 약 88조원) 규모로 연평균 13%이상 고성장할 것으로 전망. 국내는 2024년 우주항공청 출범, 2025년 하반기 누리호 4차 발사, 재사용 가능한 발사체 개발 예정. 2030년대에는 달 탐사 및 2045년 화성 탐사 등으로 목표로 차세대 발사체 개발 추진 진행중.

>글로벌 Tier 1 스페이스 X

2002년 5월 스페이스 X설립. 2008년 9월 첫 로켓 발사 시작. 2020년부터 본격적으로 저궤도 통신위성 구축 전 세계 112개국에 Starlink 서비스 제공. 2026년 화성에 무인 우주선 발사할 계획, 2030년 유인임무 및 2040년 화성 이주 계획 목표. 글로벌 우주산업의 패러다임을 바꾸며, 재사용 로켓과 위성 인터넷, 심우주 탐사 기술 선도. 특히 Falcon9, Falcon Heavy, Starship과 같은 재사용 발사체 개발하며 우주 수송 비용 절감에 성공. 23년 98회, 24년 138회 발사를 성공적으로 수행하는 등 누적 발사 횟수 400회 돌파. 25년 미국 연방 항공청(FAA)로부터 Starship 25회, Super Heavy 25회 발사에 대한 승인 완료. 차세대 발사체 운영을 더욱 본격화 하면서 우주 발사체 시장에서 독보적인 위상을 확립할 것으로 예상.> 세계 단 5곳 뿐인 "Global Key Vendor"

동사는 우주 항공 분야 첨단소재 공급회사. 로켓 발사체 핵심부품에 필요한 초합급, 특수 합금 개발 및 공급. 스페이스X 벤더코드 확보한 아시아 지역의 유일한 Vender사. 스페이스X와 2035년까지 약 1조 5,000 억원 규모 니켈, 초합금 등 고성능 특수합금 장기 공급계약 체결. 그 동안 NDA 계약 등으로 인해서 고객사 공개 어려웠으나, 장기 공급계약 체결과 함께 고객사 공개. 스페이스 X와 스피어의 협력적 관계에 대한 시장 신뢰도 제고 및 주가 Re-rating의 트리거 요인으로 해석. 스페이스 X는 25년도 총 발사 횟수는 196회 예상. Falcon9 178회, Falcon Heavy 3회, Starship 15회

향후 발사 횟수 증가에 따라 동사의 특수합금 사용량은 지속 증가할 전망. 고객사 차세대 발사체 제조과정에서는 동사의 특수합금 사용 비율이 기존 발사체보다 더 높아질 전망. 기존 발사체 특수합금 사용 비율은 전체 2~3%수준이었으나, 차세대 발사체는 20%까지 상승할 전망.> 단순한 유통사가 아닌 우주항공 복합물류센터 사업 추진

23년 6월 더스페셜메탈스(TS Metal) 설립. 100% 스피어코퍼레이션 자회사로 그룹 차원의 우주항공 전략과 사업적 시너지 가능할 전망. 주요 사업은 우주선, 발사체, 항공기용 부품, 비철금속 등 제조, 판매, 유통. 스페이스X와 협력하여 우주항공 복합물류센터 구축, 글로벌 소재 유통 거점 본격화, 다변화된 원료와 소재 공급망을 확보하여 고객이 필요로 하는 시점에 납품하는 최적화된 물류 시스템 구축, 현재 국내 1개소, 미국 3개소에 물류센터 구축 위한 후보지역 검토중ㅇ 관세이슈 점검

미국은 지난 6월 3일 한국을 포함한 외국산 철강 및 알루미늄에 대한 관세를 기존 25%에서 50%로 인상하는 행정명령(Section 232)에 서명했으며, 6월 4일 부터 공식 발효. 미국의 품목 분류 코드(HTS; Harmonized Tariff Schedule) 상 Section 232에 해당되는 Chapter 72(Iron and steel), Chapter 73(Articles of Iron or Steel)은 철강관, 철강선, 철강 구조물 등 철강으로 제조된 다양한 제품을 포함하나, 니켈 합금을 의미하는 Chapter 75(Nickel and Articles Thereof) 계열은 대상에서 제외. HTS 코드 75로 시작되는 니켈 합금이 되기 위해서는 니켈 함량 비중이 50% 이상이어야 하며, SpaceX로 특수합금을 공급 하는 국내 기업들의 주력 제품이 Inconel 718(니켈 비중 53%), Inconel 625(니켈 비중 58%) 등인 점을 감안할 때 철강 및 알루미늄 관세 영향과는 무관■ 오늘스케줄 - 09월 30일 화요일

美 전기차 세액공제 종료(현지시간)

한미 비자 관련 워킹그룹 회의

韓-日 정상회담

국무회의 개최

8월 금융기관 가중평균금리

8월 산업활동동향

8월 관광통계

8월 국세수입 현황 발표

KDI, 북한경제리뷰

25년 17차 금통위 의사록 공개

석유화학 기업 채권단, 자율협의회 운영협약식 개최

파라타항공, 양양~제주 노선 첫 운항

플레이위드-넥써쓰, '로한2 글로벌' 출시

인공지능 페스타(AI FESTA)

신성통상 상장폐지

KB제33호스팩 신규 상장

삼성스팩11호 신규 상장

하나26호스팩 정리매매(~10월15일)

네오이뮨텍 추가상장(유상증자)

스튜디오삼익 추가상장(무상증자)

브이엠 추가상장(주식매수선택권행사)

미트 박스 추가상장(주식매수선택권행사)

이수앱지스 추가상장(CB전환)

오킨스전자 추가상장(CB전환)

네오펙트 추가상장(CB전환)

한국첨단소재 추가상장(CB전환)

앱튼 추가상장(CB전환)

알테오젠 추가상장(주식매수선택권행사)

지아이이노베이션 추가상장(CB전환)

심텍 추가상장(CB전환)

대성파인텍 보호예수 해제

제닉스로보틱스 보호예수 해제

필립 제퍼슨 연준 부의장 연설(현지시간)

수잔 콜린스 보스턴 연은 총재 연설(현지시간)

로리 로건 댈러스 연은 총재 연설(현지시간)

오스탄 굴스비 시카고 연준 총재 연설(현지시간)

美) 나이키 실적발표(현지시간)

美) 9월 소비자신뢰지수(현지시간)

美) 9월 시카고 PMI(현지시간)

美) 7월 주택가격지수(현지시간)

美) 7월 S&P 코어로직/CS 주택가격지수(현지시간)

美) 8월 구인 및 이직(JOLTs) 보고서(현지시간)

유로존) 크리스틴 라가르드 유럽중앙은행(ECB) 총재 연설(현지시간)

독일) 요하임 나겔 분데스방크 총재 연설(현지시간)

독일) 8월 소매판매(현지시간)

독일) 9월 소비자물가지수(CPI) 예비치(현지시간)

독일) 9월 실업률(현지시간)

영국) 2분기 국내총생산(GDP) 확정치(현지시간)

영국) 2분기 경상수지(현지시간)

日) 일본은행(BOJ) 금융정책결정회의 요약본~~~~~

09월30일 : 미국 FY2025 회계연도 마감일

09월30~10월3일 : 이재명-이시바 한일 정상회담, 부산

09월30일 : 조희대 대법원장 국회 청문회

09월30일 : 한미, 비자제도 개선 '워킹그룹' 공식출범

09월29일 : 정부, 중국 단체관광객에 대한 한시적 무비자 입국 시행(~내년 6월)

09월29~10월01일 : 2025 서울 핀테크 위크(~10/1)

~~~~~

10월01일 : 한국 기후에너지환경부 출범

10월01일 : 홍콩(국경일)

10월01일 : OPEC+ 원유 하루 13만 7천 배럴 증산

10월01~8일 : 중국(국경일) 휴장

10월02일 : 한국 옵션만기일, 한국거래소 파생상품 야간거래 휴장

10월03~09일 : 한국 추석연휴 (추석당일 : 10월8일)

10월04일 : 일 자민당 총재선거

10월06일 : 대만(중추절)휴장

10월06~08일 : 2025게임 커넥트 아시아 태평양

10월06~09일 : IBM TechXchange 2025-IBM 연례행사. AI기술, 제품 등 발표예정

10월06~09일 : 2025 미국 G2E 글로벌 게이밍 박람회

10월06~09일 : 2025 미국 디트로이트 배터리 전시회

10월07~08일 : 홍콩(중추절) 휴장

10월07~09일 : 미국 세미콘 웨스트 2025: 북미 최대 반도체 전시회

10월08일 : 대만(국경일)휴장

10월12~15일 : WCN 세계신경과학, 뇌질환, 신경계 치료법

10월13일 : 일본 체육의날 휴장

10월13~18일 : IMF/WB 연례 회의

10월13~31일 : 2025년 국정감사

10월14일 : 미국, 중국산 선박에 항만세 부과

10월14일 : 마이크로소프트 윈도우10 기술 지원 종료

10월15일 : 연준 베이지북 공개

10월17일 : 미국 옵션만기일

10월17~19일 : 세계은행/IMF 연차총회

10월17~20일 : (AAO) 안과질환

10월17~21일 : 유럽종양학회(ESMO 2025)

10월17~24일 : 서울 국제항공우주·방위산업 전시회(ADEX)

10월17~24일 : 국제 조선 및 해양산업전(KORMARINE)

10월20~24일 : 2025 대한민국 전력지원체계 전시회

10월21일 : 삼성전자, XR 헤드셋 무한 출시

10월21일 : 연준 결제혁신회의, 스테이블코인 활용 결제시스템 개선논의

10월21~24일 : 2025 한국전자전(KES)(~24)

10월22~26일 : (ENA) 암 치료 최신 동향, 임상시험 결과

10월22~24일 : 반도체 대전(SEDEX 2025)

10월22~24일 : 국제 모빌리티 산업 전시회

10월22~25일 : 2025 대한민국 ICT융합 엑스포

10월23일 : 한국금통위

10월23~24일 : EU 정상회의

10월24~29일 : (ACR) 자가면역, 류마티스

10월28-29일 : 미 FOMC

10월28-31일 : APEC CEO 서밋 2025

10월28~30일 : (CPHI) 파트너링, CDMO

10월29일 : 홍콩(중양절)휴장

10월29~30일 : BOJ 통화정책회의

10월29~30일 : ECB 통화정책회의

10월30일 : 뉴진스-어도어 전속계약 분쟁 선고일

10월31~11월1일 : APEC 정상회의

중국 20기 4중전회(10월 중)

미국 재무부 환율보고서(10월 중)

~~~~~

11월03~06일 : World ADC San Diego ADC 표적항암제

11월04~07일 : ObesityWeek 비만

11월05일 : MSCI 분기 리뷰

11월05~09일 : (SITC) 면역항암제

11월06일 : BOE 통화정책회의

11월07~11일 : (AASLD) 간 질환, MASH

11월08~10일 : (AHA) 심혈관 질환

11월11일 : 중국광군제

11월11~13일 : (TIDES) Europe RNA, DNA, 펩타이드

11월13일 : 한국대학수학능력시험

11월15~19일 : (SfN) 뇌, 신경 질환

11월22~23일 : G20 정상회의

11월25일 : FTSE 분기리뷰

11월27일 : 한국 금통위

11월27일 : 미국블랙프라이데이

11월27일 : 추수감사절휴장

11월28일 : 추수감사절조기종료(한국시간:익일03시)

11월28일 : 미국 블랙프라이데이

11월 월중 : APEC 정상회의

11월 월중 : OPEC 정상회의

매년 2·5·8·11월 : MSCI지수편입종목 정기변경

■ 미드나잇뉴스ㅇ 29일 뉴욕시장에서 다우+0.15%, 나스닥+0.48%, S&P+0.26%, 러셀+0.04%, 필 반도체 +0.16%. 미국 증시는 미국 연방 정부의 셧다운 가능성에도 기술주 중심으로 매수세가 들어오면서 상승. 업종별로는 에너지, 커뮤니케이션 제외 전업종 상승 마감. 유럽증시는 미국 연방정부의 셧다운 우려 가운데 제약과 기초자원, 명품 섹터 등의 강세로 상승 마감.

ㅇ 전미부동산중개인협회(NAR)에 따르면 8월 잠정 주택 판매가 전달 대비 4.0% 증가하며 예상치를 대폭 상회함. 낮아진 모기지 금리가 더 많은 주택 구매자를 계약 체결로 이끌고 있다고 분석됨 (Marketwatch)

ㅇ 미국 연방 의회 상원이 연방 정부의 '셧다운'을 피하기 위해 효력이 7주인 단기 지출법안(임시예산안·CR)의 재표결을 30일 추진할 예정임 (WSJ)

ㅇ 존 윌리엄스 미국 뉴욕 연방준비은행 총재는 미국 고용시장이 지나치게 약해지는 것을 원하지 않고 있다며 추가 금리인하에 열려 있다는 입장을 시사함 (CNBC)

ㅇ 도널드 트럼프 미국 대통령이 모든 해외 영화에 100% 관세를 부과하겠다고 예고함. 또한 수입 가구에 대한 품목 관세 부과도 예고함 (Reuters)

ㅇ 중국공산당 중앙정치국은 시진핑 총서기 주재로 중앙정치국 회의를 열고 제20기 중앙위원회 제4차 전체회의(20기 4중전회)를 10월 20일부터 23일까지 베이징에서 소집하기로 결정함. 중앙정치국은 국민경제와 이번 회의에서 논의된 바에 따라 수정된 초안을 4중전회에 상정해 심의하기로 결정함ㅇ 중국 국가통계국은 8월 공업기업 총이익이 6726억2000만위안(약 132조2303억원)으로 전년 동월 대비 20.4% 늘었다고 밝힘. 이는 7월 1.5% 감소에서 21.8%p 반등한 수치로, 지난해 11월 이후 최대 증가율이자 3개월 만의 플러스 전환인 것으로 알려짐

ㅇ 인도 정부는 나렌드라 모디 총리의 전기차 확산사업(PM E-Drive)에 따라 전국 공공 전기차 충전소 약 7만2천300곳을 개설하기로 했다고 알려짐. 이 사업의 전체 예산으로 1천90억루피(약 1조7천300억원)가 책정되었으며, 정부는 충전소 개설에 속도를 내고자 전체 예산에서 200억루피(약 3천165억원)를 보조금으로 배부키로 했다고 보도됨

ㅇ 9월 스페인 소비자물가지수는 전년 동월 대비 3.0% 상승하며 8월의 2.7%를 상회함. 반면 근원 물가상승률은 2.3%로 집계돼 전문가들의 예상과 달리 둔화세를 보임. 이번 물가 상승은 연료와 전기 요금 하락폭이 전년 같은 기간보다 줄어든 영향으로 분석됨

ㅇ 일본 도요타자동차는 8월 세계 판매량이 전년 동기 대비 2% 증가한 84만4천963대로 집계됐다고 밝힘. 일본 내 판매는 12% 줄었으나 해외 판매가 4% 늘어나며 글로벌 판매량은 증가세를 이어감. 미국 내 판매량은 22만 5367대로 4% 증가했으며, 이는 지난해 일부 차종의 리콜에 따른 반등 효과가 판매 증가에 기여한 것으로 분석됨ㅇ 오픈AI는 챗GPT의 새로운 기능으로 '즉시 결제'를 출시한다고 발표함. 이 기능은 우선 엣시와 쇼피파이를 기반으로 챗GPT에서 엣시 판매자의 상품을 보고 구매를 원할 경우 외부 사이트로 나가지 않고 챗GPT에서 직접 결제할 수 있는 방식으로 적용될 예정임 (Reuters)

■ 전일 한국증시 시황

지난 금요일 뉴욕시장에서 개인소비가 예상치, 전월치를 상회하며 써비스 경기의 견조함을 보였고, 근원 PCE 물가지수도 예상치와 전월치 수준으로 발표되며 물가우려가 부각되지 않았고, 9월 미시건대 소비자 심리지수가 예상치와 이전치를 하회. 종합하면 써비스 경기는 견조한 반면 물가상승 위험은 부각되지 않았고, 소비심리지수의 하락에 통화정책 완화 필요성이 부각. 이는 지난주 25일 GDP 써프라이즈와는 아주 다른 시그널로, 연준의 기준금리 인하 기대감이 되살아 났음.

하지만 금요일 뉴욕시장 중 미 국채금리는 상승하고 유가도 상승하는 등 매크로 변화가 전일 한국증시 출발에 부정적으로 예상되었으나, 한국증시 개장 전에 유가와 금리가 하락하고, 달러인덱스도 빠르게 추가 약세로 진행된 영향에 한국증시는 상승 출발하여 초반 상승폭 확대 후 횡보하는 흐름을 보임. 전일 아시아 장 중 미 지수선물이 지속적으로 상승한 점도 한국증시의 의외의 상승에 힘을 보탬.

지난주 원/달러 환율 급등의 원인은 3500억달러 규모의 대미 투자 가능성에 달러현금 확보 우려가 반영된 것이었으나 , 실제로는 시장을 통하지 않고 한국은행의 미국채 보유분을 담보로 연준과 직접거래로 확보하는 방안도 있어 원/달러 환율상승은 월말, 분기말 효과와 관련되어 일시적인 것으로 해석되며 빠르게 하락.코스피는 +0.80%내외로 출발과 함께 추가 상승하여 9:48경 +1.56% 고점기록, 이후 +1.56%~ +1.06%사이를 등락하며 횡보하다가 +1.33%(3431p)로 마감. 코스닥은 +0.58%내외로 출발과 함께 추가상승하여 9:48경 +1.29%로 상승, 이후 소폭 반락하여 +0.94%에서 완만하게 재상승하며 14:00경 +1.41% 고점기록, 이후 횡보하다가 +1.38%(846.71p)로 마감.

전일 한국증시를 주도한 세력은 현물, 선물시장에서 외인 수급이었음. 외인은 현물, 지수선물시장에서 개장초반 급격하게 매수를 늘린후 개장이후 완만한 매수우위를 유지하면서 지수상승폭 확대. 주가변동이 종료된 15:31경 수급집계를 보면, 지수선물시장에서 외인은 1조1627억 순매수하고 거래상대방으로 개인 -2719억, 기관 -7738억 순매도, 기관은 떠안은 물량을 코스피 매수로 헤지. 코스피시장에서 외인 +4153억, 기관 +5319억 순매수하고 거래상대방으로 개인은 -9736억 순매도.

한국증시가 마감된 15:31시점 아시아 증시변화는 미 S&P500 지수선물 +0.33%, 니케이 지수 -0.69%, 코스피 지수+1.33%, 홍콩 항셍지수+2.03%, 상하이 지수 +0.80%, 대만증시는 -1.70% 하락. 한국증시가 마감된 15:31시점 매크로 변수 변화는, 달러가치 -0.21%, 엔화가치+0.46%, 원화가치+0.76%, WTI유가 -0.74%, 미 10년 국채금리-0.77% 로, 아시아 증시에 매우 긍정적으로 변화.

ㅇ 주요종목 변화

삼성전자와 하이닉스에 수급이 쏠리며 반도체와 IT소부장 업종 동반 상승. 삼성전자 1.08%, SK하이닉스 3.86%, 해성디에스 7.42%, 대덕전자 3.01%, 삼성전기 2.87%, 하나마이크론 5.03%, 큐알티 4.13%, 코미코 3.37%, 이엔에프테크놀로지 5.29%, GST 5.50%, 피에스케이 5.92%, 유진테크 4.05%, 케이씨텍 3.62%, 이오테크닉스 2.16%, 피에스케이홀딩스 2.00%..

두나무 실적이 네이버 연결 실적에 편입될 경우, 네이버가 네이버파이낸셜의 최대주주 지위를 유지하면서, 두나무 송치형 회장이 네이버 파이낸셜의 2대주주로 올라서고, 네이버의 실적개선 효과와 함께 장기성장동력을 확보한다는 점에서 NAVER는 3일차 급등세 이어가고 스테이블코인주 동반 상승. NAVER 7.21%, NHN 8.81%, 카카오페이 2.64%, 헥토파이낸셜 1.71%, 한국정보인증 4.86%.

국가정보자원관리원 화재 원인으로 2014년에 납품되어 노후화된 LG에너지솔루션의 ESS 리튬배터리가 꼽히면서 배터리 업계의 고심. 장초반 하락하던 LG에너지솔루션은 소폭 상승. LG에너지솔루션 0.57%, 삼성SDI 1.73%, SK이노베이션 0.40%, 포스코퓨처엠 2.76%, 에코프로비엠 0.35%, 엘앤에프 0.55%.

국가정보자원관리원 화재로 데이타솔루션, 9.4%, 모아데이타 2.63%, 지엔씨에너지 5.64%,KINX 5.4% 등 데이터센터 솔루션 주가 급등. 통시사와 카드사의 연쇄적 보안사고에 보안관련주 상승. 라온시큐어 3.38%, 샌즈랩 4.07%, 에스투더블유 6.45%, 소프트캠프 12.49%,

알테오젠은 코스피 이전 상장을 위한 주관사 선정 소식에 4.25% 상승. 일동제약은 먹는 비만약 임상1상결과 4주 최대 13.8% 체중 감량효과 소식에 26.97% 급등

태광, 하이록코리아, 성광벤드 등 피팅업체가 에너지 안보 강화와 해양플랜트 수요 확대에 따른 수혜주로 부각되며 급등. 성광벤드 4.40%, 태광, 5.09%, 하이록코리아, 2.69%.엠앤씨솔루션은 콜린 브룩스 호주 빅토리아주 산업·첨단제조부 장관이 호주방산기업 CTS의 닉 윌리엄스 최고경영자(CEO)를 비롯한 주요 관계자들이 동행하여 공식 방문했다고 지난주 목요일 발표이후 하락하다가 오늘 6%대 반등. 방산주 동반상승. 엠앤씨솔루션 5.30%, LIG넥스원 3.46%, 한화시스템 2.42%, 코츠테크놀로지 4.11%. RF시스템즈 1.80%, 퍼스텍 5.01%,

코스메카코리아는 최근 미국 FDA의 심사가 까다로워지면서 미국 법인 자회사 잉글우드랩의 생산수요가 증가수혜에 7.34%상승.

■ 금일 한국증시 전망오늘 아침 코스피는 보합수순에서 출발후 월말, 분기말 효과로 매물소화하는 하루가 될 것으로 예상. 간밤 뉴욕시장에서 우량가치주 중심의 다우지수는 +0.15% 상승하고 기술성장주 중심의 나스닥지수는 +0.48%상승. 전일 한국장 마감시점이후 S&P500지수선물은 -0.18%하락하였고, KOSPI200 야간선물도 -0.10%하락. 전일 코스피 +1.33%상승한데 비해 뉴욕시장에 상장되어 있는 MSCI 헌국증시 ETF는 +1.74% 상승한점과 매크로변화, 뉴스플로우를 반영하면 오늘 아침 코스피는 보합수준 출발을 예상.

전일 한국장 마감시점이후 WTI유가는 -1.68%하락하고 미 10년국채금리는 -0.39%하락하고 금값이 +1.27% 상승하며 안전선호심리가 확대, 달러가치가 -0.01%약보합인 반면 달러대비 엔화가치는 +0.11%상승하고 원화가치는 -0.07%로 약보합. 안전심리가 확대된 이유는 9월30일자 미국 연방정부 회계기간 종료와 함께 10월1일부터 시작되는 새 회계연도 예산안 처리가 지연되면서 연방정부의 ‘셧다운’ 우려가 눈앞으로 닥쳐왔고, 임시예산편성에 대해서도 정부안에서 양보하지 않으려 하는 점에서 트럼프가 정부 셧다운을 이용하려 하며 그 책임을 민주당에 돌리려 하고 있다는 평가. 트럼프는 정부 슬림화를 위해 효율화부서를 가동하는 등 작은정부 정책과 일맥상통함. 하지만 미 정부 셧다운리스크는 과거 반복적으로 나타났지만 증시에 큰영향을 미치지 못했음.미 국채금리는 주택판매지표가 견조하게 발표되었음에도 정부 셧다운 우려에 따른 불안이 유입되자 안전자산 선호심리가 높아지며 하락. 달러인덱스는 미 정부 셧다운 가능성이 커지자 여타 환율에 대해 약세. 안전자산으로 엔화가치와 금값이 상승. 국제유가는 공급 증가소식에 전일 아시아중에 이어 간밤에도 큰 폭 하락. 간밤 매크로 변수의 변화로 본 개장이후 외인 패시브자급의 현물수급은 중립이하로 평가. 여기에 분기말 효과도 외인의 현물수급에 부정적. 하지만 최근 부정적 상황에도 외인의 강한 한국주식 사자 추세가 진행되고 있는 점은 부정요인을 제한함.

오늘밤에 미국 컨퍼런스보드 소비자 신뢰지수, 미국 구인·이직 보고서(JOLTs) 채용수, 미국 시카고 PMI, 케이스실러 주택가격지수 발표가 예정되어 있음. 연방정부가 오늘밤 셧다운되더라도 위 지표까지는 발표될 것. 오늘 외인 선물수급은 미국 연방정부의 셧다운 가능성과 경제지표 영향 대한 헤지수요, 월말 리밸런싱 효과를 반영하여 중립이하로 평가. 이번주가 30(화), 1(수), 2(목)이 개장일이며 3일부터 9일까지 한국증시는 추석연휴에 돌입.추석연휴를 앞두고 이번주 남은기간 증시변동성이 커질수 있겠으나 이는 최근 랠리 끝에서 수익실현 매물을 소화하는 과정으로, 추석이후 상승추세 지속을 예상하여 현금 확보를 위한 과도한 매도는 바람직하지 않다는 생각. 추석 연휴 이후 3분기 실적 시즌이 본격화 하면서 코스피 상장사 합산 영업이익 컨센서스는 76조 1000억원으로 전년 동기 대비 18% 증가할 것이라는 분석에 실적시즌 진입도 증시에 긍정적인 변수로 평가. 뉴욕시장의 3분기 기업실적에 대한 기대치도 한국과 비슷하게 증가하고 있다는 보도도 있음.

필라델피아 반도체 지수 +0.16%, 러셀2000지수 +0.04%, 다우운송지수 +0.25%상승, 2차전지, SNS, 인터넷커머스, 바이오, 의료/통신장비, 전력인프라, 필수소비재,리테일 업종이 상대적 강세를 보였고 은행, 에너지, 해운, 철강업종은 하락했음을 관련업종에 참고

~~~~~중기적으로 국내 증시의 방향성은 상방으로 전망. 9월 FOMC를 기점으로 연준의 금리인하 사이클이 중기적으로 진행될 것으로 예상. 한국증시 상승 지속을 예상하는 이유는 ① 40년만에 재현되는 저금리, 저달러, 저유가의 3저 매크로 상황 전개, ② 자사주소각, 배당소득분리과세, AI투자, 신재생에너지 등 새정부의 정책기대, ③ 트럼프 관세정책 리스크 해소에 따른 새로운 글로벌 공급질서 빠르게 재편, ④ 한국증시의 상대적 저평가 상태에 탈 달러자산의 한국증시 유입 지속 ⑤외인보유비중이 최근 3년간 저점에서 갖 돌아서는 상황.

정부의 일관된 시장친화적 정책 추진으로 4분기와 내년 상반기에 코스피 레벨이 더 높아질 것으로 예상. 24년 트럼프의 당선 과정에서 미국 예외주의가 강화되며 강세를 보였던 미 국채금리와 달러인덱스가 향후 추세적으로 되돌림 되면서 글로벌 유동성 확대로 코스피 상승에 힘을 보태게 될 것으로 예상. 다만 미국 상호관세가 본격적으로 반영되기 시작한 시기에 8월 PPI 써프라이즈에서 알수 있는 점은 관세비용을 소비자에게 전가하지 않고 기업이 자체적으로 감당한 것으로 나타나면서 3분기 기업실적은 부진을 우려.

단기적 시장의 관심은 3차상법개정안과 세법개정안이 시장친화적인 안으로 처리될 것인지의 여부. 상법개정안에서 자사주 소각 의무화 유예기간이 1년을 초과하면 시장의 실망으로 작용할 가능성이 높음. 세법개정안에서 배당소득 분리과세 최고세율을 정부안대로 35%로 확정하면 시장에 실망을 주게 될 것. 자사주 의무소각 유예기간을 1년 미만으로 정하고, 배당소득 분리과세 최고세율도 30% 아래로 통과시킨다면 시장에서는 가치주 및 배당주에 자금이 몰리며 4분기 한국증시를 대세상승으로 이끌어 갈 것으로 전망.

9월 말부터 중국인 단체 관광객에 대한 무비자 입국이 시행. 외국인들의 여행 패턴이 이전과 달라지고 있어 과거처럼 면세쇼핑이 아니라, 경험중심의 합리적 여행이 부각되고 있음. 호텔·카지노, 헬스케어 등 외국인 관광객의 소비가 늘어나는 기업들에 주목. K-pop의 구조적 확장 가능성에 주목하며 엔터 비중을 확대. 9월22일부터 2차 소비쿠폰 지급도 국내 소비경기 부양에 일조하며 리테일업종에 주목할 필요.

4분기 상승장을 대비하여 추석이전 변동성 확대를 매수기회로 활용할 것을 제안. FOMC이전 금리의 선제적 하락에 FOMC이후 금리가 되돌림을 하는 경향 있으나 곧 하락추세를 이어갈 것으로 기대. 금리하락 수혜주이자 정부정책이 집중된 신성장 업종에 우호적인 환경이 조성될 가능성이 높다는 판단. 소프트AI, 바이오, 반도체, 소비주, K팝과 K컨텐츠, 레저, 신재생에너지, 전력인프라 업종에 관심이 집중될 듯. 3차 상법개정 관련 지주회사와 금융주 등 일부 가치주에도 긍정적인 영향을 기대. 조선, 방산, 로봇, 해외건설과 원전업종의 주도주 지위 하반기에도 지속 예상. 반면 2차전지, 화학, 철강, 비철금속, 건설, 디스플레이, 자동차, 내수소비재 등 저평가/소외주 업종은 단속적이고 순환매성으로 주목받을 듯.

■ 전일 한국증시마감시점 이후 매크로변화로 본 아침투자환경S&P500선물 : -0.18%

달러가치 : -0.01%

엔화가치 : +0.11%

원화가치 : -0.07%

WTI유가 : -1.68%

미10년국채금리 : -0.39%

위험선호심리 : 확대

안전선호심리 : 확대

글로벌 달러유동성 : 중립

외인자금 유출입환경 : 중립

10년-2년금리차 : 축소

■ 전일 뉴욕증시 : 셧다운 우려와 분기말 리벨런싱 이슈 속 상승

ㅇ 다우+0.15%, 나스닥+0.48%, S&P+0.26%, 러셀+0.04%, 필 반도체 +0.16%

미 증시는 장 초반 엔비디아(+2.05%)가 로봇 관련 기술 발표하며 강세를 보이자 상승하는 모습을 보였지만 정부 셧다운 가능성을 우려하며 상승 반납. 더불어 분기말을 앞두고 기관들의 리밸런싱 관련 수급적인 요인도 개별적인 종목들의 변화도 특징. 대체로 시장은 정부 셧다운 이슈, 고용보고서 등 주요 경제지표 등의 발표를 기다리고 있는 가운데 수급적인 요인에 따라 등락을 보인 점이 특징. 장 마감 직전에는 민주당이 초단기 임시 예산안 승인할 것이라는 소식에 상승세는 지속ㅇ 뉴욕증시 변화 요인: 정부 셧다운, 옵션시장 수급, 연준 위원

미 정부 셧다운 우려가 불확실성 요인으로 작용 중. 그렇지만 트럼프 미 대통령이 여야 의회 지도부와 만남을 가질 것이라는 점이 긍정적으로 작용하며 장초반 주식시장 상승을 견인. 과거 정부 셧다운 이슈 당시 불확실성에 지수는 하락. 그렇지만, 셧다운 이슈보다는 실적 시즌과 겹친다는 점을 감안 실적에 더 주목하며 지수는 오히려 상승. 이는 셧다운이 일시적인 변동성 요인일 뿐, 시장의 근본적인 요인(실적)에 더 주목해야 한다는 투자자들의 인식을 반영. 여기에 셧다운 후 불확실성 해소라는 점도 지수는 반등. 그렇기 때문에 셧다운 이슈가 지수의 변동성을 확대시킬 수 있지만, 근본적인 방향성을 바꿀 수 없다는 점, 그리고 트럼프와 의회 지도부의 만남에 민주당 의회 대표들이 참석한다는 점에서 정부 셧다운 이슈가 해소될 수 있다는 점도 긍정적인 요인. 이를 감안 시장은 셧다운 이슈가 시장의 방향성을 바꾸는 근본적인 요인은 아니라는 평가

한편, 여러 불안에도 주식시장은 사상 최고치를 경신하는 힘을 보임. 이에 대해 시장은 옵션시장의 힘이 크게 작용했다고 평가. 실제 개인 투자자들의 콜 옵션 매수량 급증이 진행되고 있으며 이러한 대규모 콜 옵션 매수 포지션이 누적되면, 콜옵션 가격 민감도(델타)가 높아지기 때문에 이를 매도한 투자자들이 헤지를 해야함. 특히, 콜 옵션이 행사가격 근처에 도달하면(감마 변화) 더 많은 기초자산을 매수하여 헤지해야 함. 이처럼 기계적인 기초자산 매수 수요가 시장에 유입되는 현상이 '감마 스퀴즈’인데 이는 다시 콜 옵션 가격 상승을 높여 매수를 더욱 부추기게 됨. 이에 경기, 실적 등과 관련없이 수급의 힘으로 지수, 종목 상승이 지속

이런 가운데 콜옵션 거래량이 크게 증가하는 등 극단적인 낙관론이 진행. 일반적으로 콜/풋 거래량 비율이 높다는 것은 투자자들이 지수 상승에 베팅하고 있다는 의미이며, 관련 수급이 단기적인 상승 모멘텀을 강화. 더욱 이러한 현상은 개인 투자자들이 제로데이 옵션 등 만기일이 짧은 옵션 거래를 선호하는 구조적 변화와 관련이 깊음. 이처럼 레버리지를 활용한 콜옵션 매수세의 증가는 개인 투자자들이 옵션을 투기적 수단으로 적극 활용함으로써 시장의 구조적 상승 요인으로 해석될 수 있음. 다만, 이러한 극단적인 낙관론은 시장이 과열되었다는 경고 신호로 해석되어 단기 조정 위험도 있기 때문에 이유없이 개별 종목 변동성이 확대될 수 있다는 점도 주의해야 함. 특히 분기말 기관들의 리벨런싱 관련 수급 변화가 관련 시스템을 깰 수 있어 개별 종목 변동성 확대 요인이 될 수 있다는 점도 주의.

한편, 연준 위원들의 발언도 이어졌는데 해맥 연준이사는 인플레이션이 여전히 걱정되고 향후 1~2년은 인플레이션 목표치를 상회할 가능성이 높다고 주장. 특히 관세가 일회성 영향으로 그칠 것이라고 보기는 어려우며 이를 감안 제한적인 정책 기조를 유지해야 할 것이라고 언급. 무살렘 총재는 추가적인 금리인하 가능성은 열려 있지만, 인플레이션이 연준의 목표를 상회하고 있어 신중하게 움직여야 한다고 주장. 윌리엄스 뉴욕연은 총재는 장기 기대 인플레이션이 잘 고정돼 있고 고용시장이 지나치게 약해지는 것을 원하지 않기 때문에 추가 금리인하를 해야한다는 점을 시사.

■ 주요종목 : 엔비디아, 알리바바 상승 Vs. 알파벳, 브로드컴 하락

ㅇ반도체: 엔비디아, 로봇기술 발표 등으로 상승

엔비디아(+2.05%)는 로봇컨퍼런스에서 휴머노이드 로봇의 연구 개발을 가속하기 위한 새로운 오픈소스 모델과 시물레이션 기술들을 발표하자 상승. 제프리스가 목표주가를 205달러에서 220달러로 상향 조정한 점도 긍정적인 요인. 물론 화웨이가 AI 칩 생산량을 두배로 확대한다는 소식이 나왔지만 영향은 제한. 마이크론(+4.22%)은 최근 지속적인 DRAM, NAND가격 상승이 이어지고 있으며 최근 트렌트포스 등 일부 조사기관에서 4분기에도 지속적으로 상승을 확대할 것이라고 전망한 점도 상승 요인. 특히 트럼프의 반도체 관세 관련 불확실성이 커지고 있는 가운데 가격 상승세가 지속될 것이라는 전망이 이어진 점도 긍정적. AMD(+1.19%)는 CPU 부문 성장에 주목받고 있다는 소식이 전해지자 상승. 필라델피아 반도체 지수는 0.16% 상승

ㅇ반도체 및 장비: 인텔, TSMC가 파트너십 부정하자 하락

인텔(-2.87%)은 TSMC(-0.05%)가 인텔과의 파트너십을 논의하고 있다는 보도를 부인하자 하락. TSMC는 미국으로의 공장 이전 비용 이슈가 유입되며 보합권 등락. 브로드컴(-1.98%)은 Vm웨어의 vSphere 7지원 종료하자 고객들이 대체 솔루션으로의 이탈 우려가 부각되며 하락. 더불어 기존 고객들과의 관계 악화도 브랜드 신뢰 악화 요인으로 작용. 즉 브로드컴 하락은 칩 수요 이슈라기 보다는 VM웨어 관련 이슈로 추정. 램리서치(+2.15%)는 도이체방크가 매수로 투자의견을 상향 조정하자 상승. AMAT(+0.51%), ASML(+1.17%)등 여타 반도체 장비 기업들도 상승. 웨스턴디지컬(+9.23%)과 시게이트(+5.35%)는 모건스탠리와 로젠블랫이 AI 기반 수요의 수혜를 볼것이라며 목표주가를 상향 조정하자 상승.

ㅇ자동차: 테슬라, 3분기 인도량 발표 앞두고 관망

테슬라(+0.64%)는 3분기 인도량 발표를 앞두고 전망의 엇갈림 속 상승. 이날 HSBC는 목표주가를 120달러에서 127달러로 상향 조정했지만 투자의견은 매도를 유지. 그런 가운데 3분기 차량 인도량이 시장이 예상한 44.1만대를 크게 상회한 47.1만대로 전망. 대체로 이러한 인도량에 대해 긍정적으로 보는 투자사들은 9월말 전기차 세액공제 종료를 앞두고 선구매가 급증했다는 점을 요인으로 삼고 있음. 그렇지만 부정적으로 보는 투자사들은 유럽과 미국에서의 인도량이 브랜드가치 위축 등을 이유로 삼고 있음. 이에 시장은 관망 심리가 좀더 강한 모습. 한편, GM(-0.20%), 포드(+0.67%)등은 제한적인 등락. 퀀텀스케이프(-2.21%), 앨버말(-1.38%), 리튬아메리카(-9.32%)등 2차전지와 리튬 관련주는 부진

ㅇ대형기술주: 엔트로픽 이슈에 아마존, MS 상승

아마존(+1.09%)은 주요 임원진이 사임한 가운데 AI 분야를 강화하기 위해 엔트로픽에 80억 달러를 투자했다는 소식이 전해지며 상승. 엔트로픽은 더 긴 코딩 작업과 금융 및 기술 작업의 향상된 처리를 위해 설계된 글라우드 4.5AI 모델을 공개한 점도 긍정적. MS(+0.61%)는 앤트로픽 모델을 기반으로 하는 새로운 MS365코파일럿 기능을 추가할 것이라는 소식이 전해지자 상승. 알파벳(-1.14%)은 OpenAI가 소피파이(-1.54%), 엣시(+15.83%)와 파트너십을 체결해 즉시 결제 시스템을 도입하겠다는 발표를 하자 구글의 쇼핑 시스템에 부정적이라는 점에서 부담을 받으며 하락 전환. 소피파이는 하락한 가운데 엣시는 관련 소식에 급등. 메타 플랫폼(-0.05%)도 상승을 반납하고 하락 전환. 애플(-0.40%)은 제프리스가 새로운 아이폰 라이업 모멘텀이 약화될 것이라고 언급하자 하락

ㅇ중국 기업들: 알리바바, 목표주가 상향 소식 등에 강세

알리바바(+4.65%)는 지난 주 클라우드 컴퓨팅 컨퍼런스를 개최한 가운데 높은 수요에 힘입어 3년간 매출 목표를 상향 조정한 가운데 상승. 특히 AI로 인한 성장의 가속화, 중국 정부와의 관계회복 등도 긍정적. 특히 모건스탠리와 제프리스 등 주요 투자회사들이 클라우드 성장률 등이 가속화되고 있다며 목표주가를 상향 조정한 점이 상승 요인. 바이두(+2.68%)등도 상승. 진둥닷컴(+3.30%)은 진둥닷컴의 산업서비스 부분이 홍콩시장에 IPO를 준비중이라는 소식이 전해지며 상승. 핀둬둬(+0.52%)는 제한적인 등락. 한편, 리 오토(+3.57%), 니오(+2.41%), 샤오펑(+1.76%)등 중국 전기차 기업들은 3분기 인도량 증가 기대를 반영하며 상승.

ㅇ양자컴퓨터, 대마초: 틸로이, 트럼프의 긍정적인 언급에 폭등

아이온큐(-4.49%), 리게티컴퓨팅(-4.91%), 디웨이브퀀텀(-5.42%)등 양자컴퓨터 관련 기업들은 최근 많은 개인투자자들이 AI를 이어 차세대 투자 주제로 여기며 극단적인 레버리지를 활용한 매수세가 유입되고 있다는 점이 부각. 이는 과거 밈 주식 사태와 같은 수급적인 요인에 의해 등락을 보이는 극단적인 상황이라는 점이 보도. 이에 오늘은 하락 요인이 없는 가운데 수급적인 요인에 의해 하락. 향후 이러한 변동성 확대가 지속될 것으로 시장은 판단. 틸로이 브랜드(+60.87%), 오로라 캐나비스(+28.19%), 캐노피 그로스(+17.16%)등 대마초 관련주는 트럼프가 칸나비디올의 의료적 잠재력을 강조하는 게시물을 올리자 연방 차원의 규제 완화 기대가 부각되며 큰 폭으로 상승.

ㅇ비트코인: 코인베이스 CEO의 발언

비트코인은 지난 주 코인베이스 CEO가 2030년까지 100만달러에 도달할 수 있다고 언급하자 견조한 모습. 여기에 블랙록이 2.44억 달러 규모의 이더리움과 비트코인을 매수했다는 소식이 전해지자 상승. 여기에 정부 셧다운 우려가 부각된 점도 주목. 정부 셧다운으로 경기 불안이 확대되자 이를 빌미로 연준의 정책 금리 인하 가능성이 더욱 높아졌다는 분석이 제기된 점도 우호적인 영향. 이에 2,200만 달러 규모의 비트코인 매입 등을 발표한 스트레티지(+5.62%)와 함께 대규모의 이더리움 매입 소식이 유입된 비트마인(+5.39%)이 상승. 라이엇팔랫폼(+11.81%)도 강세. 코인베이스(+6.85%), 써클 인터넷(+5.25%)등도 상승. 로빈후드(+12.27%)는 선거결과, 스포츠 경기 등 예측시장 부문에서 거래량이 급증 했다는 소식이 전해지자 큰 폭으로 상승.

ㅇ제약업종: 노보노디스크, 투자의견 하향 소식에 하락

노보노디스크(-0.20%)는 모건스탠리가 앞으로 경쟁과 위험이 증가할 것이라며 투자의견을 하향 조정하자 하락. 다만 장중 반발 매수세가 유입되며 낙폭이 축소된 가운데 일라이릴리(+0.27%), 에브비(+1.16%), 암젠(+0.36%)등 제약 업종은 강세. 가던트 헬스(+3.27%)는 유방암 검사 관련 FDA 승인 소식이 전해진 가운데 투자회사들이 목표주가를 72달러로 제시하자 상승. 문레이크 바이오파마(-89.93%)는 피부병 치료제 임상시험 실패 데이터를 발표하자 주가가 폭락. 경쟁업체인 UCB(+16.14%)는 상승. 에브비도 관련 이슈로 상승한 것으로 추정

ㅇ금융, 방산: 페이팔, BNPL 확대 기대로 상승

페아팔(+3.54%)은 대체 자산 관리자 블루 아울 케피탈과 70억 달러 규모의 BNPL 파트너십을 발표하자 큰 폭 상승. 이에 페이팔은 자본 제약이나 신용 위험 없이 BNPL 사업 확장할 수 있다는 점이 긍정적인 요인. 웰스파고(-0.42%), US방코프(-0.91%)등은 거래량, 성장 우려 등을 이유로 투자의견이 하향 조정되자 하락. 이에 JP모건(-0.12%)을 비롯해 씨티그룹(-0.25%)등 여타 금융주도 동반 부진. 웰스파고가 투자의견을 하향한 웨스턴 얼라이언스(-1.31%)을 비롯해 자이언스 뱅코프(-0.94%), 코메리카(-0.61%)등 지역은행들도 하락. 특히 러셀2000지수에 포함된 소형 금융주들 대부분 하락. 록히드마틴(+0.93%)은 방위산업 관련 긍정적인 전망 속 이익 증가 기대가 높아지고 있다는 점이 부각되며 상승. 제너럴다이나믹스(+0.55%)도 투자의견 상향 조정 소식이 전해지며 상승.

■ 새로발표한 경제지표

ㅇ 23:30 미국 9월 댈러스 연은 제조업 활동 지수 : 발표치가 큰폭 역성장하며 전월대비 급락

안전심리가 확대 - 국채금리 하락, 달러인덱스 상승, 뉴욕증시 증시하락,

ㅇ 23:00 미국 8월 잠정주택판매지수 (전월비) : 발표치가 예상치, 전월치대비 큰폭 상회

영향력이 거의 없음- 국채금리 소폭상승, 달러인덱스 상승, 뉴욕증시 소폭상승후 반락

■ 전일 뉴욕 채권시장국채 금리는 잠정 주택 판매가 견조함에도 불구하고 정부 셧다운 우려에 따른 불안이 유입되자 안전자산 선호심리가 높아지며 하락.

물론, 해맥 연준이사와 무살렘 총재가 금리인하 가능성은 언급했지만 인플레이션에 대한 불안을 언급하며 단기물은 보합권 등락.

이런 가운데 영국 리브스 재무장관이 전당대회에서 세금인상에 대한 세부 사항을 밝히지 않은 후 영국 국채 금리가 하락하는 경향을 보인 점도 미국 국채 금리의 하락 요인으로 작용.

■ 전일 뉴욕 외환시장달러화는 미 정부 셧다운 가능성이 제기되자 투자 심리 위축되며 여타 환율에 대해 약세. 유로화와 파운드화는 최근 약세를 뒤로하고 달러 약세를 기반으로 강세. 엔화는 자민당 총재 선거를 앞두고 달러 대비 강세. 자민당 총재는 일본 총리가 된다는 점에서 시장은 주목하고 있음. 이런 가운데 노구치 BOJ 위원이 정책 금리 조정 필요성이 높아졌다고 언급한 점도 엔화 강세 요인. 역외 위안화가 달러 대비 0.2% 강세를 보인 가운데 멕시코 페소, 인도 루피 등은 보합권 등락

■ 전일 뉴욕 상품시장 : 국제유가, 공급 증가 우려로 큰 폭 하락국제유가는 이라크 쿠르드 지역이 터키를 통해 원유 수출을 재개한다는 소식이 전해진 가운데 OPEC+가 11월 추가적인 증산을 계획하고 있다는 소식이 전해지자 큰 폭 하락.

미국 천연가스는 9월 공급량이 8월보다 감소했다는 소식이 전해진 이후 상승세를 이어가고 있으며 오늘도 이에 힘입어 상승 지속. 유럽 천연가스는 재고 증가와 겨울철 날씨에 대한 우려가 완화되자 하락하는 차별화가 진행

금은 미 정부 셧다운 불확실성이 부각되자 상승세는 지속. 달러 약세 및 국채 금리 하락도 영향. 은과 플래티넘도 상승 지속. 구리 및 비철금속은 LME 시장에서 구리가 칠례 등의 공급 차질 우려가 부각된 가운데 상승하는 등 대부분 품목이 상승. 여기에 달러 약세, 연준의 금리인하 기대 등을 반영한 점도 영향.

■ 전일 아시아증시https://news.einfomax.co.kr/news/articleView.html?idxno=4376804

'한눈경제정보' 카테고리의 다른 글

25/10/02(목) 한눈경제 (2) 2025.10.02 25/10/01(수) 한눈경제 (0) 2025.10.01 25/09/29(월) 한눈경제 (0) 2025.09.27 25/09/26(금) 한눈경제 (2) 2025.09.26 25/09/25(목) 한눈경제 (3) 2025.09.25