-

23/11/08(수) 한눈경제한눈경제정보 2023. 11. 8. 06:49

23/11/08(수) 한눈경제

투자정보가 수집되는 대로 장중에 본 블로그에 계속 업데이트 됩니다. 장마감후에는 "한눈경제정보 밴드"에 요약 게시됩니다. 밴드에 가입하시면 매일아침 "뉴스브리핑"과 "추천종목"을 받아보실 수 있습니다. 밴드내 "늘림스터디클럽방"으로 오시면 차원이 다른 투자써비스를 받게 됩니다. 일체의 비용부담 없으며 고품격 무료써비스입니다.

[한눈경제정보 밴드, 늘림스터디클럽방]

band.us/@chance1732

-----

[한국증시마감]

오늘 한국증시는 앞선 뉴욕증시의 우호적 분위기에 큰폭 상승 출발했으나, 장 초반부터 외인의 현물, 선물 동반 매도우위가 유지, 중국증시 하락과 중국 오후장 낙폭 확대에 코스피가 연동. 적극 매수세력이 실종된 가운데, 외인들의 관망세 속에 소규모 매도 우위가 지속되며 하루종일 낙폭을 확대하는 모습. 코스피 -0.91%, 코스닥 -1.62%로 마감.

오늘 아시아증시가 앞선 뉴욕증시와 다르게 동반 하락한 이유는 오늘밤 다수의 연준위원들의 발언, 대규모 국채발행에 따른 금리상승 우려에 외인들의 헤지성 선물매도가 확대되면서 나타난 현상으로 해석. 일본증시와 미 지수선물도 낙폭이 확대되는 흐름. 아시아 장 중 달러강세, 원화약세, 미 국채금리 상승. 미 국채 발행규모는 11월 8일 10년만기400억달러, 11월 9일 30년만기240억달러, 4분기중 7천760억달러 발행예정.2차전지와 관련된 업종이 속락세를 지속. 경기둔화우려에 소재, 산업재 하락폭이 커짐. 반면 미디어컨텐츠와 바이오제약업종, 소비재업종이 강세. 강세업종은 미디어컨텐츠>헬쓰케어>유통,의류,레저 순, 약세업종은 2차전지>소재>산업재>정보기술>반도체>AI,로봇,IT장비>은행금융>자동차>유틸리티>필수소비재 순.

■ 마이크로보다 매크로 -NH

[취약 부문에서 금리인상 여파가 나타나고 있으나 미국 가계와 기업신용 안정적. 미국 재무부가 장기채권 발행 비중을 조절하면 Term Premium 안정에 기여. 자산간 상관관계 변화, 재정지출 확대, 정치 변동성 확대 등의 변수는 상존]

ㅇ 현재 미국 매크로 상황은 새로운 균형점 향해 이동하는 과정

- 첫째, 최근 3개월 이동평균 실업률이 12개월래 최저치보다 0.5%p 높으면 침체가 발생했다는 Sahm Rule이 미국에서 이슈다. 이를 포착한 Claudia Sahm의 견해를 보면, 현재 실업률이 침체를 예견하는 것은 아니며 Fed 인상 마무리 의미로 보는 정도가 합리적이다.

- 둘째, 금리 인상의 여파가 취약한 고리에서는 발생하고 있다. 서브프라임 오토론 연체율이 높아졌다. 그런데 무디스/FT에 따르면 2021~2022년에 차입이 발생한 서브프라임 연체율은 높아졌으나(=신차를 구입한 파이어족) 2023년 이후 발생한 서브프라임 연체율은 그렇지 않다(=생각을 고친 파이어족). 또한 프라임 오토론과 신용카드 연체율은 낮다.

- 10월 미국 제조업 신규주문 설문은 기준선을 넘어섰고(S&P조사), 제조업 출하/재고 개선 가능성이 보인다. 파업 여파로 제조업 지표가 4분기 둔화를 거친 후 개선될 전망이다. 다만, 미국을 넘어 글로벌 전통 제조업의 전반적인 Re-Stocking 신호로 보기는 어렵다.

ㅇ Term Premium은 단기 대신 장기채권을 보유하는 것에 대한 보상 비용

- 정부가 발행하는 채권 중에 만기가 긴 국채 비중이 높아질수록 Term Premium이 높아지는 경향이 있다. 또한 주식과 채권 가격 간의 음(-)의 상관관계가 약해지거나 양(+)의 관계로 변하면 Term Premium이 높아진다. 인플레이션이 3% 안팎에서 움직인 1990년대에 이런 경험이 나타났다. 최근 미국 10년물 Term Premium 상승에 이런 요인들이 있다.

■ 미국 환율 관찰대상국에서 한국 제외, 원화에 큰 함의는 없음 -미래

ㅇ미국 재무부 환율보고서 발표, 한국은 관찰대상국에서 제외

환율 관찰 대상국 지정 요건은 세 가지: (1) 대 미국 무역흑자 150억 달러 이상, (2) GDP 대비 경상수지 3% 이상, (3) GDP의 2%에 달하는 외화 순매수(12개월 중 8개월 이상 개입).

관찰대상국은 6개국: 독일, 대만, 싱가폴, 말레이시아, 베트남은 두 가지 요건 충족, 중국은 한 가지 요건 충족 + 투명성 부족. 한국은 대미 무역흑자만 기준 초과했고 경상수지 흑자 축소로 관찰대상국에서 제외. 환율 전망에 특별한 의미는 없으며, 기존 전망 유지하나 연준 금리인하 논의 확산 여부가 관건.

한국은 내년 상반기에도 경상수지 흑자 기준 미달로 관찰대상국에서 빠져있을 듯함. 하지만, 이런 상태가 외환시장 개입(원화 절하를 위한 달러 매수)의 자유도가 높아졌음을 의미하진 않음.

달러 환율 당분간 1,300원 내외 예상. 최근 수출이 조금 개선됐지만 글로벌 경기 여건상 지속성 낮을 것. 미국 외 경기 여건 나빠, 연준 금리인상 종료에도 달러 약세 안착 쉽지 않음. 단, 미국 고용 및 인플레 지표 약세로 연준 금리인하 논의가 얼마나 빨리 활발해질 것인지가 연말 연초 변수가 될 소지는 있음.

■ 2024년 전략 : 노이즈 캔슬링 -메리츠

ㅇ 내년 코스피 시장 주요 변수는 ‘이익’과 ‘금리’

연초 2,250pt 에서 시작한 코스피는 8월 2,670pt까지 상승했으나 최근 상승분을 반납했다. 이러한 코스피 지수 변동성을 야기하는 주요 변수는 1) 이익, 2) 금리 (밸류에이션)이다. 이익의 경우 2024년 코스피 순이익 50% 이상 증가가 가능할 것인가에 대한 의구심 잔존하며 하반기 이후 2023년, 2024년 이익전망치 하향조 정 진행되며 12MF 이익모멘텀 개선세 둔화되기도 했다.

금리의 경우 고금리 환경에서 높은 밸류에이션을 받을 수 있을 것인가에 대한 부 담이 있다. 연초 3%대 이상 시장금리 레벨에서 12MF PER은 11배 이상 형성되 며 이상현상을 보였다. 최근에는 12MF PER이 10배 아래로 내려오며 과거 고금 리 환경에서의 밸류에이션 레벨로 회귀했다. 따라서 이번 연간전망 자료에서는 시 장 이익과 밸류에이션을 점검해보고 금리에 따른 스타일 전략을 제시하고자 한다.

ㅇ2024년 코스피 순이익 190조원 컨센서스 형성. 불확실성은 잔존

내년 코스피 순이익은 190조원 이상으로 컨센서스가 형성되어 있다. 2023년 순이 익 예상치인 120조원 대비 +60% 상승하는 수준이다. 다만, 여전히 190조원이라 는 내년 이익 전망에 대한 불확실성이 지수에 반영되어 주가 상승탄력을 받지 못 하고 있다. 연초 ‘24년 순이익 200조원 전망에서 연말 190조원으로 하향 조정되 어왔기 때문이다. 조정폭은 크지 않다고 볼 수 있으나 하향 추세는 지속중이다.

반도체, 유틸리티 업종 등 기저효과가 큰 업종을 제거하고 본 코스피 내년 이익성 장은 +23%이다. 즉, 데이터 노이즈를 제거하고 본 코스피 이익성장 여력은 여전 히 견고한 수준이다. 2024년 30조원 규모의 증익 중 화학(+4.9조원), IT가전 (+2.7조원), 디스플레이(+2.4조원), 조선(+2.4조원), 헬스케어(+1.1조원) 업종 이 이익 성장을 이끌 전망이다. 화학 업종 내 롯데케미칼, 효성화학 등 전통 화학 종목의 이익 턴어라운드가 기대되며 조선 업종은 슈퍼사이클 기대를 반영하며 HD 한국조선해양, 한화오션, HD현대중공업, 현대미포조선 등이 이익 증가폭이 크다.

ㅇ경기소비재, 산업재, 소재, 헬스케어 업종 장기 이익성장률 개선세 지속

경기소비재, 산업재, 소재 등 경기관련 업종의 이익이 시장 전체에서 차지하는 비 중이 커지고 있다. 2024년 반도체 업황 회복에도 IT 업종의 비중은 과거대비 낮 은 20%대 수준으로 전망된다. IT업종의 빈자리를 메울 업종은 경기소비재, 산업재, 소재업종으로 이들 업종은 2010년대 중후반 대비 이익비중이 높아졌다.

이들 업종의 이익 비중이 커진 것은 내년도의 단기적인 현상은 아니다. 장기 이익 성장(CAGR 5년) 추세로 보았을 때도 업종별 성장세 차이 나타난다. 경기소비재, 산업재, 소재 업종은 이익 성장과 동시에 성장률 레벨이 개선세를 보이고 있다. 반면, IT의 경우 이익 성장 나타나긴 하나 성장률은 과거와 비슷한 수준이다.

ㅇ 금리 급격한 하락 아닐 경우, PER 상승 가능성 낮음

내년 밸류에이션 전망을 살펴보자. 현재 코스피 12MF PER은 10배를 밑도는 수 준이다. 연중 반도체 업황회복 기대감과 하반기 주가 조정으로 과거 평균 수준까 지 PER이 회귀했다. PBR의 경우도 -1표준편차 수준인 0.8배 수준이다. 코스피 5% 수준의 낮은 ROE에 PBR이 하락했다. PBR 0.7배 수준에서 지수 지지선 형성 될 가능성 있으나, 낮은 수준의 밸류에이션이 지속될 가능성도 배제할 수 없다.

금리와 증시 밸류에이션의 명확한 음의 상관관계는 보이지 않으나 대체로 금리 상 승 시기 PER은 하락한다. 연초에는 과거 패턴과 달리 한국채 3% 이상 금리 수준 에서도 PER 13배까지 오르며 시장 이상현상을 보여왔다. 다만, 최근 금리가 재반 등하며 멀티플이 조정됐다. 과거에도 금융위기 직전을 제외하면 한국채 금리 3% 이상 시장국면에서 12MF PER이 10배 중순을 넘은 전례가 없다. 즉, 내년 고금리 환경 지속된다면 추가적인 멀티플 상승 여력은 낮다고 본다.

ㅇ스타일 전략

올해 미국채 10년물 금리는 100bp 이상 상승하며 4% 이상이다. 2000년대 이후 미국채 금리 연중 100bp 이상 상승한 해는 총 5차례(2009, 2013, 2016, 2018, 2022)다. 이러한 채권금리 상방 변동성 확대국면에서는 매크로 변수, 특히 금리에 의한 증시 설명력 강해진다. 따라서 금리 급등을 경험한 해의 다음연도에 어떤 투자지표가 설명력이 강했는지 분석해 보았다.

팩터 수익률(설명력)은 유니버스 내의 팩터별 상위 20% 종목 Long, 하위 20% 종목 Short 포트폴리오 수익률로 계산한다. 해당 국면에서 효과적인 종목 선정 지 표가 무엇인지 판단하는 지표이다. 과거 금리 급등 다음연도에 설명력이 강했던 지표는‘Growth’와‘Quality’이다. 주식 기대수익률이 채권대비 상대매력이 부족 해진 상황에서 이익 성장이 보이거나 ROE, 순부채비율 등 안정성 지표가 우수한 종목의 성과가 개선됐다고 볼 수 있다. 특히, Quality 지표 내에서 ROE 상위 종목 의 경우 금리급등 5차례 모든 국면에서 설명력을 가졌다.

■ EV 보편화를 위협하는 전기자동차의 높은 보험료 -메리츠

ㅇ 보험료 인상률: 전기차 72% Vs. 내연기관차 29%

영국의 자동차 보험사들이 지난 한 해 동안 전기차 보험료를 빠르게 인상하며 9월 기준 전기차의 보험료 인상률은 72%에 달했다. 국내의 경우에도 전기차의 평균 보험료가 내연기관차에 비해 가파르게 올랐으며, 높은 전기차 보험료는 전세계적으로 나타나는 현상 이다. 그럼에도 불구하고 글로벌 보험사들은 전기차에 대한 보험 판매를 꺼리는 모습이다. 이는 전기차 보험료에 대한 보험사들의 경 쟁을 약화시켜 높은 보험 인상률이 지속될 수 있는 환경을 조성한다.

전기차 보험료가 내연기관차에 비해 높은 이유는 경미한 손상에도 교체가 필요한 전기차 배터리의 특성 때문이다. 자동차 원가에서 큰 비중을 차지하는 배터리는 누적된 파손 사례가 부족하고 전기 관련 전문 수리 기술이 보편화되지 않아 부분 수리가 어렵다. 이러한 특성은 보험사의 손해율을 증가시키고, 궁극적으로 전기차 대중화를 저해하는 원인이 된다. 배터리 진단 시스템의 활용이 보험사 의 정보 대칭을 촉진해 보험료 인상률을 완화시키는 대안이 될 수 있을 것으로 기대한다.

■ 배터리/전기차 뉴스 업데이트 (11월 8일) -미래

(LFP) 르노, LFP 배터리 포기 '부품 합리화에 영향' 프랑스 자동차 전문 매체 L'Automobile Magazine은 르 노 엔지니어링 총괄과의 인터뷰를 게재함. 총괄은 전기차 R4와 R5의 비용을 낮추기 위한 노력 등에 대해서 소개함. 다만 저렴한 LFP배터리가 아닌 삼원계를 적용함. 이유로 는 'LFP 배터리가 같은 배터리 용량이라면 훨씬 더 무거워 러닝기어, 브레이크 등을 키워야해 부품 합리화에 영향을 미쳤다'고 설명함. 향후 NCM 배터리를 최적화할 계획 [11월7일/더구루]

(니켈) LX인터, 인니 니켈 광산 확보, 1,330억원 투자 LX인터내셔널은 1,330억원을 투자해 인도네시아 AKP 광 산의 지분 60%를 인수하고, 경영권까지 확보하기로 했다 고 밝힘. AKP 광산은 모로왈리 산업단지 인근 니켈 광산 으로 원광 기준 매장 자원량 5,140만톤 중 검증된 가채광 량은 3,600만톤으로 이는 전기차 700만대분에 달함. 동사 는 내년초 인수를 최종 완료하고, 단계적 증설할 예정 [11월7일/뉴시스]

(사용) 올해 1~9월 글로벌 EV 배터리 사용량 +44% YoY 올해 1~9월 누적 글로벌 전기차 (EV,PHEV,FCEV)에 탑재된 총 배터리 사용량은 약 485.9GWh로 전년동기대비 44.4% 성장함. LG엔솔은 전년비 49.1%(1~9월 누적 69.3GWh) 성장한 3위, SK On은 13.2%(24.6GWh)로 5 위, 삼성SDI는 40.2%(21.7GWh)로 7위를 기록함 [11월7일/SNE리서치]

(목표) 중국 전기차 3인방, 공급망에 24년 판매 목표 전달 현지 매체 36kr에 따르면 니오, 샤오펑, 리오토는 공급망 에 2024년 판매 목표치로 각각 23만대, 28만대, 80만대 이상을 제시한 것으로 알려짐. 매체에 따르면 통상적으로 자동차 업체들은 4분기에 공급망에 내년 판매 계획을 전달 하는데, 보통 높은 수치를 제시하는 반면, 공급망 업체들은 모델의 경쟁력 등을 고려하여 자체적으로 판단을 내림 [11월7일/CnEVPost]

(가격) Tesla, 11월 9일 중국 모델 3/Y 가격 인상 예정 현지 자동차 전문 매체 Auto Home가 동사 관계자를 인 용한 보도에 따르면 동사는 11월 9일 모델 3/Y의 롱레인 지 가격의 트림을 인상할 예정이며, 두 모델의 스탠다트 트림의 가격도 향후 인상될 수 있음. 10월 27일 동사는 모 델Y 퍼포먼스 트림의 가격을 인상한 바 있음. 8월 14일에 는 모델 Y 롱레인지와 퍼포먼스의 가격을 인하한 바 있음 [11월7일/CnEVPost]

(목표) Rivian, 23년 전기차 생산 목표 상향 조정 동사는 올해 전기차 생산 목표를 54,000대로 2,000대 상 향 조정함. 동사의 3분기 인도량은 15,564대로 시장 예상 치를 상회함. 이는 2분기 대비 24% 증가했으며 작년의 두 배 이상 증가한 수준. 또한, 동사는 아마존 외에 다른 회사 에서도 전기배달밴을 구매할 수 있을 것이라고 발표함 [11월7일/Electrek]

(목표) Lucid, 23년 전기차 생산 목표 하향 조정 동사는 올해 전기차 생산 목표를 기존 10,000~14,000대 에서 8,000~8,500대로 하향 조정함. 동사는 원래 기존 생 산목표의 하단에 도달할 가능성이 높다고 했었으나 목표 자체를 하향 조정한 것. 동사 3분기 인도량은 1,456대로 전분기 1,404대보다 소폭 증가함. 동사는 수요 확대를 위 해 최근 모델 에어의 가격을 여러번 인하한 바 있음 [11월7일/Electrek]

(자율주행) GM, 크루즈 자율주행 차량 생산 일시 중단 동사는 최근 자율주행 차량 크루즈 오리진의 운행이 중단 된 가운데 생산을 일시 중단할 계획이라고 밝힘. 크루즈 CEO는 직원들에게 현재 이미 수백대의 오리진 차량을 생 산한 상황이기에 단기적인 시점에는 충분하다고 밝힌 것으 로 알려짐. 최근 캘리포니아 차량관리국은 샌프란시스코에 서 운행중이던 크루즈의 운행을 중단시킨 바 있음 [11월7일/Reuters]

■ SK시그넷 : 충전 인프라 시장은 초입 단계 -IBKS

ㅇ 국내 전기차 충전기 제조 업체의 대명사

• SK시그넷은 1998년 설립, 2016년 충전기 사업부문을 시그넷이브이로 인적분할, 2017년 코넥스 시장에 상장하였으며 2021년 SK가 지분 52.1%를 인수하며 2022년 SK시그넷으로 사명변경함.

• 전기차 충전기 제조 및 판매 사업을 영위하고 있으며 주요 품목은 급속충전기(50Kw 이상), 완속(7~20Kw), 기타(A/S, 공사매출 등)으로 2022년 기준 매출 비중은 각각 90.7%, 2.6%, 6.7%를 차지.

ㅇ향후 모멘텀은 북미 전기차 충전기 시장

• NEVI(미국 전기차 충전 인프라 확대 정책) 보조금 수령 조건은 전기차 충전기의 미국 현지 생산으로 북미 전기차 충전 인 프라 시장을 공략하기 위해서는 미국 제조 공장 보유는 필수적. SK시그넷은 텍사스 주에 연간 만기의 생산 CAPA를 보유 중이며 향후 미국 내 안정적인 M/S 확보가 기대됨.

• 2018년 북미 CPO 사업자인 EA의 충전 인프라 수주를 시작으로 최근에는 미국 Francis Energy(CPO)와 2027년까지 최소 1000기 이상의 초급속 충전기(400kW급)를 5년간 공급하는 장기 공급 계약을 체결함.

• 바이든 정부가 2022년부터 2030년까지 미국 내 충전소 50만 곳 구축 계획을 발표하였으며 미국 전기차 시장이 성장함에 따라 북미에 전기차 충전기 생산 공장을 보유한 동사의 성장도 기대됨.

■ 엠씨넥스 : 실적에서 보여준 저력 -신한

ㅇ3Q23 실적 반등 성공, 영업이익 104억원 기록

3Q23 매출액 2,364억원(-15% YoY), 영업이익 104억원을 기록했다. 2Q23 영업적자 기록 이후 반등에 성공했다. 글로벌 스마트폰 출하량 및 판매 감소가 이어지는 가운데 이번 3Q23 실적은 가뭄의 단비다.

모바일: 매출액 1,678억원(-27% YoY,+32% QoQ)을 기록했다. 제품 별로는 CM 1,283억원(-33% YoY), 구동계 243억원(+15% YoY), 지 문인식 151억원(-6% YoY)으로 추정된다. 주요 고객사 신제품 출시 효과 및 고부가 제품 판매 확대에 따른 수익성 개선 효과가 나타났다.

전장: 매출액 678억원(+53% YoY)으로 고성장이 지속 중이다. 전방 시장(자율주행, 전장) 개화 → 고객사 포트폴리오 확대 → 카메라 부 품 수요 증가로 이어지며 실적 성장이 지속되고 있다. 전장 실적 가세 로 전체 영업이익률은 4.4%(+4.4%p YoY, 흑전 QoQ)를 기록했다.

ㅇ2023 실적 하향 조정 완료 → 2024 신성장 동력에 주목

2024년 실적 반등의 이유는 2가지다. 첫째, 2023년 주요 성장 동력인 전장 매출 확대가 본격화 될 전망이다. 2024년 전장 매출액은 3,148억 원(+25% YoY)으로 전체 사업부內 매출 비중은 30%(2022년 약 15% 기록)까지 확대될 전망이다. 자동차용 카메라는 전/후방카메라 채택 확대, 측면·내부 카메라 도입이 늘어나며 시장 성장을 가속화하고있다. 국내외 고객사 확대 및 고화질/고화소의 제품 수요도 긍정적이다.

기존 전방 시장인 스마트폰 부문도 추가 하향은 제한적일 전망이다. 2022년부터 지속된 수요 부진 이후 2024년 점진적 반등을 기대해 볼 수 있다. 신규 어플리케이션 등장, AI서비스 확대 등 글로벌 스마트폰 업체의 기능 및 하드웨어 스펙 확대가 기대되는 구간이다. 이에 2024 년 글로벌 스마트폰 출하량은 약 5~6%의 회복이 기대된다.

ㅇ 목표주가 42,000원, 투자의견 ‘매수’ 유지

목표주가 42,000원 투자의견 ‘매수’를 유지한다. 목표주가는 2024년 예상 EPS 2,245에 Target P/E 18.8배를 적용하여 산출했다. 과거 3개년 멀티플(P/E) 평균에 16% 할인적용했다. 2024년에 주목하자. 비즈니스 체질 변화에 따라 밸류에이션 리레이팅도 기대해 볼 수 있다.

■ HD현대 : 든든한 자회사 -교보

ㅇ 순환출자 해소, 지주회사체제 전환

• 현대중공업 그룹은 “현대중공업→현대삼호중공업 →현대미포조선 →현대중공업”으로 이어지는 순환출자를 해소하기 위해 2017년 4월 현대중공업을 4개 회사로 인적분할(현대로보틱스, 현대중공업(신설법인) 외 2개 회사). 지주회사 설립 후 지주 회사의 현물출자를 통해 순환출자 해소

ㅇ 주요 자회사 정리

• HD현대의 상장 자회사는 HD한국조선해양, HD현대일렉트릭. 조선업은 ’21년 공급병목현상으로 인한 컨테이너 대량발 주, ’22년 러-우 전쟁으로 천연가스 운송 체제 전환에 따른 LNG선 대량발주 등으로 인해 상승 사이클 진입, HD한국조선해양 현재 실적 개선 구간. 전력기기 산업은 재생에너지 발전 증가와 그리드 노후화에 따라 전력 인프라의 신규 및 교체 수요 발생. 전방 업체들의 공격적인 투자 진행됨에 따라 HD현대일렉트릭 수주 증가 및 실적 개선 중.

• HD현대의 비상장 자회사는 HD현대오일뱅크, HD현대사이트솔루션, HD현대글로벌서비스, HD현대로보틱스. HD현대오일뱅 크는 설비 및 원가 경쟁력을 통해 유가 급락 시에도 수익 방어능력 보유. HD현대사이트솔루션은 건설기계사업 중간지주회사로서 각 사업회사 간 시너지 극대화 추진. HD현대글로벌서비스는 기존 선박/엔진 시장 지배력을 바탕을 Aftermarket에서 All in one service 제공 중.

ㅇ Valuation 및 배당 정책

• 투자의견 ‘BUY’, 목표주가 85,000원으로 Coverage 게시. HD현대 자회사들의 적정 가치를 합산하여 목표주가 산출. HD현대는 ’23년 2분기부터 분기배당 추진 목표, 향후 3년간 배당성향 70% 이상 추진.

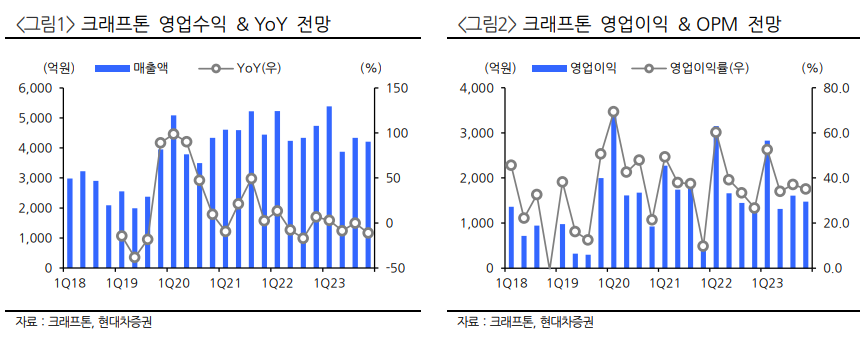

■ 크래프톤 : 게임주 투심 전환의 기점 - 현대차

ㅇ매출 성장과 이익 서프라이즈를 동시에 달성한 깔끔한 호실적

-동사 3분기 매출액은 4,503억원(YoY +3.8%), 영업이익은 1,893억원(YoY +30.9%)으로 당사 전망치(매출 4,334억원, 영업이익 1,606억원) 대비 18%, 컨센서스 영업이익 대비 30% 상회한 깜짝 실적을 기록. 매출 성장은 모바일이 중국시장 우려에도 인도 영업 재개 및 신흥국 효과로 YoY +9.5% 성장한 점에 기인. 영업이익은 주식보상비용을 제외해도 YoY +11.2% 성장하며 깔 끔한 서프라이즈 시현. 인건비 및 마케팅비가 제어되는 상황에서 캐쉬카우 게임 매출이 견조했던 것이 호실적의 원인.

ㅇ 지역 다변화로 단단한 모바일 매출 재확인

-3분기 모바일 매출은 당사 전망치를 12%(335억원) 상회한 3,091억원을 기록. 이는 중국 트래 픽이 점진적으로 회복되며 매출이 우려 대비 아웃퍼폼 하였고, 인도 영업 재개의 온 분기 반영 외에도 신흥국, 한일 지역에서 성수기 효과를 누리며 매출이 두 자리 수 증가한 점에 기인. 중국 에서 열렸던 아시안 게임 효과(전반적인 트래픽 증가 및 유저 기반 확산), 에스턴 마틴 콜라보를 비롯한 성수기 신규 콘텐츠, PUBG 네이션스컵 효과(9월 한국 개최) 등이 종합적으로 작용하며 6 개 분기 만의 모바일 매출 반등을 이끌어낸 것으로 판단됨.

ㅇ 2024~2026 년 32 개 이상 신작 프로젝트 가동 중

-동사는 산하 12개 스튜디오로부터 향후 3년간 32개 이상의 신작 게임 프로젝트를 가동 중인 것 으로 파악. 18개월 이내 출시 예정인 대작 라인업은 블랙 버짓(Extraction Shooter, 2H24), 서브 노티카 신작(Adventure/Survival, 1H25), 프로젝트 골드러쉬(Action Adventure, 1H25) 등이 있 음. 아울러 내년 블랙 버짓 외에도 Dark and Dark Mobile, Project inZOI 등 출시로 오랜 기간의 신작 부재를 해소할 것으로 예상

ㅇ 극한의 게임 업황 하에서도 연간 영업이익을 방어하는 독보적인 IP 파워

-동사를 게임주 최선호주로 추천하는데, 이는 게임기업들 가운데 유일하게 분기 2천억원 수준 영 업이익을 달성하며 연간으로도 전년도 영업이익을 방어하는 PUBG의 IP 파워를 입증했고, 2024 년부터는 대작 블랙 버짓을 포함한 다수 신작 출시로 라인업 공백 우려가 해소될 것으로 예상하 기 때문.

■ 셀트리온 : 신제품 출하로 호실적 기록 -키움

[3분기 실적은 고수익 제품인 램시마SC와 유플라이마 출하로 시장 기대치를 상회 하는 실적을 기록하였습니다. 전일 주가가 주식매수청구권 가격보다 높아 이대로 유지된다면, 무난히 합병에 성공할 것으로 예상됩니다. ‘24년 모멘텀으로는 라니 테라퓨틱스와 협업하는 경구용 스텔라라 시밀러 1상 결과 발표(’24.1Q), 램시마 SC와 유플라이마의 미국 시장 안착, 신제품 허가 신청 및 승인 등이 있습니다.]

ㅇ 3분기 고수익 제품 생산 증가

셀트리온의 3분기 연결 매출액 6,723억원(YoY +4%, QoQ +28%), 영업이익은 2,676억원(YoY +25%, QoQ +46%, OPM +40%)로 시장 컨센서스 매출액 6,286억원, 영업이익 2,259억원을 각각 +7%, +18% 상회하였다.

바이오시밀러 제품의 성장과 더불어 Teva향 CMO 매출이 약 600억원 발생하면서, 매출 성장을 이끌었다. 고수익 제품인 램시마SC가 약 870억원(’22.3Q 공 급X), 휴미라 시밀러인 유플라이마가 약 1,300억원(’22.3Q 공급X)으로 셀트리온 헬스케어향 매출이 발생하며 원가율이 45%(YoY -10%p) 개선되었다. 이에 따 라 영업이익은 2,676억원를 달성하였다.

셀트리온헬스케어 매출액은 6,476억원(YoY +31%, QoQ +23%), 영업이익은 505억원(YoY -30%, QoQ +48%, OPM 8%)를 기록하여, 컨센서스 매출액 5,840억원 영업이익 481억원을 각각 11%, 5% 상회하였다. 3분기 미국 인플렉 트라가 1,680억원(YoY +76%, QoQ +86%)으로 매출 성장을 이끌었다. 셀트리 온과의 매입단가 정산 영향이 있었으나, 고마진의 램시마SC가 1,036억원(YoY +61%, QoQ +28%)로 예상(923억원)을 상회하면서 양호한 실적을 기록하였다.

ㅇ 합병 성공에 가까워진 주가, 목표주가 19만원 유지

셀트리온의 주식매수청구권 기준가 150,813원, 헬스케어 67,251원으로 전일 (11/7) 종가 대비 각각 +3%, +3%로 높아, 주식매수청구기간(~11/13)까지 유 지된다면 큰 무리 없이 합병에 성공할 것으로 예상된다.

합병으로 인한 재고자산 및 상각 비용 처리 등에 따라 ‘24년 합병 법인의 실적 변동 폭 있을 수 있으나, 시장에서 이미 인지하고 있으므로 내년 합병법인 실적 기대치가 높지 않다. 이러한 상황에서 짐팬트라와 유플라이마의 미국 시장 안착이 예상보다 빠르고, 수익성 개선이 함께 이뤄진다면 주가에 긍정적으로 작용할 수 있다.

‘24년 모멘텀으로 미국 라니테라퓨틱스의 경구용 캡슐 플랫폼 기반의 스텔라 라 시밀러 경구제제의 1상 탑라인 결과가 ’24.1Q 예상된다. 이는 램시마SC와 같이 미국에서 신약으로 승인 받을 가능성이 있어 추후 제품 차별화 및 수익성 개선에 기여할 것으로 전망된다. 라니 테라퓨틱스도 자금난으로 파이프라인 우 선순위를 조정하였으며, 셀트리온과 협업 중인 경구형 시밀러를 우선 개발 과 제로 선정한 바 있다.

■ 휴온스 3Q23 Review: 전문의약품 고성장 -이베스트

ㅇ 3Q23 Review

동사의 3Q23 실적은 매출액 1,382억원(+12.2% yoy), 영업이익 150억원(전년동기 코 로나 관련용품 대손상각비 56억원 등을 포함한 일회성 비용에 대한 기저효과로 큰 폭 상승), 순이익(지배주주) 118억원을 기록하였다. 부문별 실적은 1)전문의약품 665억원 (+26.0% yoy), 2)뷰티·웰빙(건기식 + 의료기기 포함) 450억원(+0.9% yoy), 3)수탁 (CMO, 주로 점안제) 171억원(+14.7% yoy)으로 전문의약품 부문에서 고성장이 진행되 었다.

3Q23 YoY 실적개선 이유는 전문의약품에서 성장 폭이 확대되었는데, 1)마취제 154억 원(+53.6% yoy): 미국 주사제(ANDA 주사제, 국소 마취제 등) 1Q22 18억원 → 2Q22 27억원 → 3Q22 20억원 → 4Q22 57억원 → 1Q23 57억원 → 2Q23 71억원 → 3Q23 61억원, 2)순환기계 161억원(+12.9% yoy): 전반적인 회복흐름에 따른 것이다.

ㅇ 2024년 체크포인트

첫째, 점안제 2공장: 동사는 2024년 1분기 점안제 2공장을 본격적으로 신규 가동할 계 획(이미 4Q23 시험가동)이다. 2공장의 Capa는 1.7억관(기존 1공장 대비 +48%↑)으 로 중장기적인 관점에서 점안제(주로 수탁사업으로 반영될 듯) 외형 확대에 중요한 요인 으로 보인다.

둘째, 동사의 주사제(국소 마취제) 수출이 본격적으로 확대되고 있다. 현재 2% 리도카인 제품이 미국을 중심으로 빠르게 고객선 확대가 진행되고 있으며, 4Q23에는 캐나다 지역 에도 1% 리도카인 공급을 시작하며 지역적 확장이 기대된다. 참고로 동사의 주사제는 상대적으로 고마진으로 파악되어 OPM 개선에 영향을 줄 것으로 보인다.

■ 오늘스케줄 - 11월 08일 수요일

1. 에코프로머티리얼즈 공모청약

2. 제롬 파월 美 연준 의장 연설(현지시간)

3. 리사 쿡 연준 이사 연설(현지시간)

4. 마이클 바 연준 부의장 토론(현지시간)

5. 필립 제퍼슨 연준 부의장 연설(현지시간)

6. 블링컨 美 국무장관 방한

7. 한덕수 국무총리, 새만금 산업단지 착공식 방문

8. 산업부 장관, 한-중동 경제협력 민관추진위원회

9. 비상경제장관회의 겸 수출투자대책회의 개최

10. 메타버스 박람회 개막

11. 대한민국 ICT융합엑스포

12. 국토부, 스마트국토엑스포 개최

13. K-UAM 콘펙스 개최

14. SKC, 피유코어 이어 엔펄스 사업부 매각 관련 재공시 기한

15. 10월 금융시장 동향

16. 9월 국제수지(잠정)

17. 에스엠 실적발표

18. CJ ENM 실적발표

19. LX세미콘 실적발표

20. LX하우시스 실적발표

21. 씨에스윈드 실적발표

22. 신세계인터내셔날 실적발표

23. 스튜디오드래곤 실적발표

24. 웹젠 실적발표

25. 바텍 실적발표

26. 레이언스 실적발표

27. 현대그린푸드 실적발표

28. 현대지에프홀딩스 실적발표

29. SK텔레콤 실적발표

30. 컴투스 실적발표

31. 컴투스홀딩스 실적발표

32. 코오롱인더 실적발표

33. 신세계 실적발표

34. 강원랜드 실적발표

35. 현대리바트 실적발표

36. GS 실적발표

37. CJ프레시웨이 실적발표

38. 카카오뱅크 실적발표

39. 카카오게임즈 실적발표

40. 원익IPS 실적발표

41. 서울바이오시스 실적발표

42. 손오공 추가상장(유상증자)

43. 코윈테크 추가상장(CB전환)

44. 아난티 추가상장(CB전환)

45. 파인엠텍 추가상장(CB전환)

46. 美) 9월 도매재고지수(현지시간)

47. 美) 주간 MBA 모기지 신청건수(현지시간)

48. 美) 주간 원유재고(현지시간)

49. 美) 디즈니 실적발표(현지시간)

50. 美) 바이오젠 실적발표(현지시간)

51. 美) 폴로랄프로렌 실적발표(현지시간)

52. 유로존) 9월 소매판매(현지시간)

53. 독일) 10월 소비자물가지수(CPI) 확정치(현지시간)

54. 영국) 앤드류 베일리 잉글랜드은행(BOE) 총재 연설(현지시간)~~~~~

11월08~10일 : 대한민국 ICT융합엑스포, 코엑스

11월08~10일 : K-UAM 콘펙스, 인천 영종도

11월07일 : 삼성 AI 포럼 2023, 수원 컨벤션센터, 삼성전자, AI·CE 분야 전문가초청

11월06~08일 BIO Europe 2023, 바이오 유럽

11월06~17일 : 제28차유엔기후변화협약 당사국총회(COP28)

11월09일 : 한국 옵션만기일

11월10~15일 ACR, 미국 류마티스학회

11월11일 : 중국 쌍십일절 쇼핑축제 개최

11월11~17일 : 11월 APEC 정상회의, ASEAN정상회담, 샌프란시스코

11월12일 : APEC 정상회의(AELM), 샌프란시스코

11월12일 : 한-유엔사회원국 국방장관 회의 개최, 서울

11월14~15일 : 삼성소프트웨어개발자 콘퍼런스(SDC23)강남역 삼성다목적홀

11월14~16일 :코리아 라이프 사이언스 위크, 코엑스. 의료기기, 바이오, 생명과학 분야

11월15일 : MSCI 반기리뷰(한국시간), 30일 장마감후 지수에 반영

11월16일 : 2024학년도 대학수학능력시험

11월16~19일 : 지스타(G-STAR) 국내 최대 게임전시회개최, 부산 벡스코

11월17일 : 지능형 로봇 개발 및 보급 촉진법 개정안 시행

11월17일 : 美) 옵션만기일(현지시간)

11월22일 : 美) FOMC 의사록 공개(현지시간)

11월23일 : 미국증시, Thanksgiving Day로 휴장

11월23일 : 일본증시, Labor Thanksgiving Day로 휴장

11월22~24일 : 그린비즈니스위크 2023, 코엑스, 원자력, 신재생에너지

11월24일 : 미국증시, the day after Thanksgiving로 조기폐장

11월24일 : 美 블랙프라이데이(현지시간) 대규모 할인행사

11월27일 : 美 사이버먼데이(현지시간) 미국 최대 온라인쇼핑의 날

11월29~12월1일 : 소프트웨이브 2023. 대한민국 소프트웨어대전, 코엑스

11월30일 : 한은금통위

11월30일 : MSCI 지수재조정(리밸런싱) 14일 종목편출입확정, 30일 장마감후 지수에 반영

~~~~~

12월중 : 중국중앙경제공작회의,

12월중 : OECD세계경제전망

12월중 : BIE총회, 부산엑스포유치여부 결정

12월중 : EU ETIAS(유럽여행정보인증제도)가동

12월중 : 멕시코 마야열차프로젝트 완료

12월01~05일 AES, 미국 뇌전증학회

12월02일 : 2024년도 예산안 처리시한

12월2~3일 : 애니X게임 페스티벌(AGF 2023)개최, 국내 최대 애니메이션X게임 축제, 일산킨텍스

12월4~8일 : 국제우주탐사조정그룹(ISECG) 회의, 범세계 우주협의체인 ISECG 회의, 한국

12월09일 : 코스피200·코스닥150·KRX300 정기변경

- 코스피200편입가능종목 : HD현대일렉트릭, KG모빌리티, 덴티움, 영풍제지, TCC스틸 등이 전망되고 있으며, 편출 종목은 태광산업, 보령, 현대홈쇼핑, HDC현대산업개발 등

- 코스닥150편입가능종목 : 루닛, 파두, 원텍, 하나기술, 제이오, 아이센스, 엠로, 큐렉소, 제이엔티씨 큐렉소 등이 전망되고 있으며, 편출 종목은 다원시스, 원익머트리얼즈, 원익홀딩스, 티케이케미칼, 선광 등

12월09~12일 : ASH, 미국 혈액학회

12월10일 : 인도 외교관계 수립 50주년

12월11일 : 대한민국·바티칸 간 외교관계 수립 60주년

12월12~13일 : 美) FOMC회의(현지시간) 한국시간14일새벽 발표.

12월13일 : OPEC월간보고서(현지시간) 발표

12월14일 : 선물/옵션 동시 만기일

12월14일 : ECB 통화정책회의

12월14일 : 외국인투자자 등록제폐지, 외국인이 우리나라 상장증권에 투자하기 전 금융감독원에 인적 사항을 등록하게 하는 제도, 1992년도입.

12월15일 : 美) 선물/옵션 동시 만기일(현지시간)

12월18일 : 韓·中·日 정상회의, 서울, 한중일 정상회의는 2008년부터 각국이 돌아가며 매년 한 차례씩 개최해 왔으나 코로나19 팬데믹 등으로 2019년 12월 중국 청두회의를 마지막으로 중단된 바 있음.

12월18일 : ETF·ETN 호가단위 개편, 한국거래소

12월25일 : 성탄절휴장, 한국, 미국, 영국, 독일, 프랑스, 홍콩 증시 휴장

12월26일 : Boxing Day 휴장, 영국, 독일, 프랑스, 홍콩

12월27일 : 마지막 배당권리부일

12월28일 : 배당락일

12월29일 : 한국증시 폐장

■ 미드나잇뉴스ㅇ 미 재무부는 한국과 스위스를 환율 관찰대상국에서 제외시켰다고 밝힘. 교역촉진 법에서 규정하는 3가지 요건 중 두번 연속 1개에만 해당해 환율 개입이 과거와 달리 적었기 때문이며, 베트남은 관찰대상국으로 재지정됨 (Reuters)

ㅇ 미셸 보먼 미 연준 이사는 인플레이션 진전이 정체되거나 2% 목표치를 적시에 달 성하는데 충분하지 않을 경우 다시 금리인상을 지지할 것이라고 밝힘 (MarketWatch)

ㅇ 뉴욕 연은이 발표한 3분기 가계부채 보고서에 따르면 미국의 3분기 가계부채는 17조2천900억달러로 직전 분기 대비 1.3% 증가함. 미국인들의 신용카드 대출액은 역 대 최대인 1조달러를 넘어섬 (Reuters)

ㅇ 미국 에너지정보청(EIA)은 내년 유가 전망치를 하향함. EIA는 월간 보고서에서 내 년 서부텍사스산원유(WTI) 가격 전망치를 지난 10월 대비 1.8% 내린 배럴당 89.24달 러로 제시함 (MarketWatch)

ㅇ 우에다 가즈오 일본은행(BOJ) 총재가 장기금리가 1%를 초과해도 일정 부분 용인하겠다는 뜻을 내비쳤는데, 1%를 크게 초과하는 수준은 아닐 것이라고 발언함. 그는 장기금리의 레벨과 속도에 따라 금리가 상승할 때는 신속하게 시장 개입을 실시할 것이라고 첨언함.

ㅇ 독일 집권 사회민주당이 상위 5% 부유층에 대한 소득, 상속, 증여세 증세 방침 등 조세제도를 포함한 대규모 경제 개혁안을 내놓을 예정이라고 보도됨. 이렇게 마련한 재원을 바탕으로 공공투자 펀드를 조성해 2030년까지 새로운 일자리를 100만개 만들고 기후중립 경제를 구현한다는 목표를 세웠다고 알려짐.

ㅇ 중국 재정부는 최근 몇 년 동안 신규 숨겨진 부채와 부채 해결 부실 등 위법·위규 행위를 조사·처분해왔다며 지난해 이래로 처리된 사례 8건을 발표함. 일례로 후베이성에선 2008년부터 쑤이저우시, 셴닝시 등이 성 내 국유기업 3곳과 계약을 맺고, 기업들이 토지 개발을 하면 지방정부가 토지 소득을 이용해 기업에 비용과 이익을 돌려주기로 한 바 있음.

ㅇ 인도네시아 통계청은 7~9월 인도네시아의 국내총생산(GDP)이 전년 동기 대비 4.94% 증가했다고 밝힘. 이는 직전분기(4~6월) 성장률 5.17% 보다 둔화된 것일 뿐 아니라, 2021년 3분기 이후 2년래 가장 낮은 성장률임.ㅇ 일론 머스크 테슬라 최고경영자(CEO)가 11월부터 직원 1만1000명의 임금 4% 인상을 약속했다고 보도됨. 머스크는 또 차세대 전기차를 독일 공장에서 생산할 것이라고 밝힘.

ㅇ 중국 빅테크 바이두가 미국 엔비디아 대신 자국 기업 화웨이에 인공지능(AI) 반도체를 주문함 (Reuters)

ㅇ 사무실 공유업체 위워크가 경영난을 이기지 못하고 파산보호를 신청함. 위워크의 6월 기준 임차료와 이자만 3조 5천억 원으로 한 해 매출의 80%에 육박했음 (FT)

■ 금일 한국증시 전망MSCI 한국지수 ETF -1.64%, MSCI신흥지수 ETF -0.18%. NDF달러/원 환율 1개월물은 1302.78원으로 이를 반영한 달러/원 환율은 6원 하락 출발 예상. Eurex KOSPI200선물 -0.81% 하락. KOSPI는 +0.5% 내외상승출발 예상

전일 한국증시는 큰폭 하락하여 어제 상승분을 절반정도 되돌림. 앞선 뉴욕증시에서 달러강세와 금리반등이 한국증시에 부정적 영향. 외인의 대규모 선물매도 우위 유지와 장중 내내 외인의 현물매도 확대 흐름. 코스피-2.33%, 코스닥-1.80%로 마감. 코스닥은 한때 사이드카 발동

정오무렵 중국의 부진한 10월 무역수지 데이터 발표관련하여, 홍콩증시 하락 헤지수요와, 8일 파월 등 연준위원들의 발언, 미국의 대규모 국채입찰을 앞두고 금리방향 우려에 대한 헤지수요로 외인들의 한국선물 매도 우위유지.

아시아증시 동반하락, 한국>일본>홍콩>상하이 순 낙폭이 큼. 아시아 장 중 미 지수선물도 하락. 유가와 국채금리도 동반 하락, 달러강세, 달러외 통화약세. 원화는 외인 주식매도자금 달러환전에 특별히 약세.

모든 업종이 하락. 특히 2차전지주는 전일 급등한 틈을 타 수익실현성 매물 쇄도로 큰폭 하락. 약세업종 순서는 2차전지>소재>산업재>은행금융>정보기술>로봇,IT장비,AI> 미디어컨텐츠>헬쓰케어>자동차 경기소비재>필수소비재>반도체 순.간밤 뉴욕증시에서 빅테크를 중심 상승으로 S&P500이 7일 연속, 나스닥은 8일 연속 상승을 이어간 점은 한국증시 반등에 우호적. 특히, 이날 실적발표한 반도체 및 클라우드 업체들의 탄탄한 실적은 한국의 반도체 업종 상승에 긍정적.

국제유가와 금리의 큰폭 하락 또한 한국증시에 긍정적. 다만 유가와 금리 하락이 글로벌 경기둔화 우려가 반영된 결과라는 점에서 한국증시에 미치는 영향력은 제한적이지만, 경기에 대한 논쟁은 결론난 게 아니며 계속 업데이트해 나가는 과정.실질금리하락에도 불구하고 달러가 강세로 간점은 부정적이지만 어제 아시아 장중에 나타난 현상이며 유럽과미국장 중에는 변화가 거의 없음.

종합하면 오늘 아침 코스피는 +0.5% 내외 상승후 상승폭을 확대할 것으로 예상. 외인의 헤지성 선물매도포지션잔고는 약 5조원 가량으로 여전히 환매수 압박이 큰 상황인데, 이번주 미국의 국채발행 일정, 오늘밤 연준인사들의 발언, 17일 미국정부에산 시한 등 헤지수요도 여전히 건재하여 환매수유입은 제한적일듯.

공매도 금지 영향으로 널뛰기 장세를 보인 국내 증시는 안정적 흐름 찾아갈 것으로 예상. 다만, 글로벌 경기둔화와 수요전망 부진에 대한 우려가 확산되는 만큼 종목별/업종별 차별화 움직임은 불가피. 연말 배당투자를 염두에 두고 실적에 주목하며 분할매수로 대응해야 할 시기. 특히 업황의 큰 반전이 기대되는 반도체업종에 주목해야 할 듯.

■ 전일 한국증시마감시점 이후 매크로변화로 본 아침투자환경

S&P500선물지수 : +0.55%

WTI유가 : -3.49%

원화가치 : +0.22%

달러가치 : +0.10%

미10년국채금리 : -1.66%

위험선호심리 : 확대

안전선호심리 : 확대

글로벌 달러유동성 : 축소

외인자금 유출입환경 : 유입

장단기금리 역전폭 : 확대

■ 전일 뉴욕증시 : 성장 or 둔화 ?ㅇ다우+0.17%, S&P+0.28%, 나스닥+0.90%, 러셀-0.28%

ㅇ 뉴욕증시 변화요인 : 성장 or 둔화

미 증시는 빅테크를 중심으로 시가총액 비중이 IT, 경기소비재, 커뮤니케이션 서비스 등 상승에 힘 입어 S&P 500은 7일 연속, 나스닥은 8일 연속 상승 마감.

금일 시장의 큰 화두는 성장과 둔화의 선택 앞에 서 있다는 것. 금일 실적을 발표한 반도체 및 클라우드 업체들의 탄탄한 실적은 향후 성장 전망을 밝게 했지만,

국제유가는 글로벌 경기 둔화 우려가 확산되며 지난 7월 중순이후 최저치를 기록. 미 국채금리는 성장보다는 둔화 우려를 반영하며 하락.~~~~~

#美가계부채, 사상 최고 기록

뉴욕 연방준비은행에 따르면, 지난 3분기 미국 가계 부채는 전분기대비 1.3% 증가한 17조2,900 억 달러로 사상 최고치를 기록. 모든 대출 항목이 증가한 가운데, 모기지 대출 잔액은 12조 1,400억 달러(+1.0%), 신용카드 1조 800억 달러(+4.7%), 학자금 대출 1조 6000억 달러(+1.9%)를 기록. 특히, 신용카드 대출이 크게 증가하며 3분기 강력한 개인소비 지출과 실질 GDP성장을 견인한 것으로 나타나.

다만, 3분기 총 연체율은 증가하며, 9월 말에는 미결제 부채의 3%가 연체를 기 록. 학자금 대출과 주택담보 신용대출을 제외한 대부분의 부채 유형에 대해 연체율이 증가. 신용카드 연체 증가폭은 30~39세 연령층에서 가장 크게 나타나. 연준의 '고금리 장기화(Higher for Longer)' 우려가 큰 가운데, 가계의 총 부채 증가는 궁극적으로 가계의 소비위축을 불러와 경기의 하방 압력을 높일 위험 커.

또한 팬데믹 당시 막대한 부양책의 효과가 점차 약화되는 시점에 건전한 가계 및 소비자 재정에 대한 우려도 커질 것으로 예상. 이는 미국 경제의 70%를 차지하는 '소비'에 큰 영향을 주는 만큼 지속적인 관찰과 업데이트가 필요.

#Eco 리뷰: 중고차 가격, 무역수지

10월 맨하임 중고차 가격 지수는 전월대비 2.3% 감소해 3개월 만에 처음으로 하락. 전년대비 기준으로는 지난 해 9월 이후 14개월 연속 감소세 이어가 전미자동차노조(UAW) 파업의 영향으로 도매가격 상승 압력이 발생했음에도 중고차가격은 약세를 이어가. 연말 계절적 성수기에도 불구하고 중고차가격 상승에 대한 기대감은 그리 높지 않은 상황.

미국의 9월 무역적자는 615억 달러로 확대되었는데, 이는 상향 수정된 8월 587억 달러 적자와 시장전망 598억달러 적자보다 큰 규모. 그럼에도 불구하고 이는 2021년 이후 세번째로 낮은 무역적자. 수입은 휴대폰 및 기타 가정용품, 승용차, 원유, 운송, 여행, 컴퓨터 판매에 힘입어 전월대 비 2.7% 증가한 3,227억 달러로 7개월 만에 최고치 기록. 반면, 수출은 기타 석유 제품, 대두, 원유, 옥수수, 여행 및 운송 부문 판매 등의 호조로 전월대비 2.2% 증가한 2.611억 달러를 기록. 이는 2022년 8월 이후 최고 수준.

#FedSpeak

오늘 다수의 연준 인사들의 발언이 있었는데, 그 중 크리스토퍼 월러 이사는 물가수준이 전염병 이전수준으로 돌아가지 않을 것이라고 말해. 이에 로리 로건 댈러스 연은 총재는 인플레이션 수치가 2%가 아닌 3%를 향해 추세를 보이고 있다고 말해. 이에 미셸 보우먼 이사는 계속해서 추가금리 인상의 필요성을 강조하였고, 카시카리 미니애폴리스 연은 총재는 긴축의 끝이 아니라고 강조.

■ 주요종목 : IT ↑, 에너지 ↓(섹터) S&P 500의 11개 주요 업종 중 전체 시총의 절반을 차지하는 경기소비재(+1.19%), IT(+1.08%), 커뮤니케이션 서비스(+0.55%)는 상승. 반면 국제유가 하락 영향으로 에너지(- 2.23%)와 소재(-1.88%)는 가장 부진한 모습 보여.

(상승) 데이더독(+28.49%), Vivid Seats(+16.00%), 플래닛 피트니스(+13.39%), 트립어드바이저 (+11.11%), Hims&Hers헬스(+10.83%), 젠디지털(+8.42%), 글로벌파운드리(+5.03%) 등은 시장예상을 상회한 분기실적을 발표한 후 상승. 특히 데이터독과 글로벌파운드리의 호실적 영향으 로 반도체와 클라우드 관련주들 동반 강세 보이며 필라델피아 반도체지수(SOX)는 거의 0.77% 상 승. 알테릭스(+19.51%)는 예상보다 적은 손실과 더 나은 매출을 기록해 상승. 디지털오션홀딩스 (+10.10%)는 골드만삭스가 매도에서 매수로 업그레이드, 바이오마린제약(+12.12%)은 행동주의 투자자 앨리엇이 지분을 취득했다는 소식에 강세.

(하락) 국제유가 하락 영향으로 에너지株 전반적으로 약세. 쉐브론(-1.77%) 지난 해 9월 이후 최 저 수준을 기록하였고 마라톤오일(-4.06%), 데본에너지(-3.06%), 슬럼버거(-5.56%), 베이커휴즈 (-3.12%) 등 하락, 산미나(-14.30%)와 에어프로덕츠&케미컬스(-12.65%)는 시장 예상을 하회한 실적 발표에 하락. RE/MAX홀딩스(-8.43%)는 소송 등 분쟁 위험으로 모건스탠리가 투자의견 하향에 약세

■ 새로발표한 경제지표

■ 전일 뉴욕 채권시장 : 미국 경제 둔화 여부와 연준 당국자들의 발언에 주목10년국채금리는 하락. 경기둔화 우려와 480억 달러규모의 국채입찰이 견조한 수요(응찰율 2.56배→2.67배) 영향으로 단기물보다 장기물 낙폭이 더 크게 나타나며 장단기금리차 역전폭이 확대되는 '강세 플래트닝(Bull-Flattening)' 보여.

채권시장 수급이 주목되고 있음. 미 재무부는 3년 만기 국채 480억달러(11월 7일), 10년 만기 국채 400억달러(11월 8일), 30년만기 국채 240억달러(11월 9일)를 발행예정. 올해 4분기에 7천760억달러를 발행할 계획. 이는 지난 7월말에 예측한 8천520억달러보다 감소한 수준. 재무부가 발행하는 채권에 대한 수요가 충분할지, 약해질지 여부에 시선이 집중.

이날 미 국채 3년물 480억달러 규모를 4.701% 발행, 응찰률 2.67배, 낙찰률 간접 64.6%,직접 19.1% 기록하며 성공적으로 진행. 최근 10년물과 30년물 국채수익률이 15년 만에 최고치에 도달한 상태. 이미 시장의 금리 수준이 높아 재무부의 국채 발행 금리가 낮게 형성될 가능성이 높아.

17일 연방정부 셧다운에 대한 데드라인이 다가오면서 긴장도가 높아질 수 있어.

제롬 파월 연준 의장의 발언이 오는 8일에 예정돼 있는 만큼 연준 통화정책 스탠스에 대한 확인이 진행중. 닐 카시카리 미니애폴리스 연은 총재는 추가금리 인상이 필요한지 아닌지는 지표에 달렸으며 인플레이션을 2%의 목표치로 되돌리는 일은 아직 끝나지 않았고, 금리인하는 논의하지 않고 있음을 분명히 언급.

10년-2년 금리역전폭 확대, 실질금리와 기대인플레이션 동반하락, TED Spread는 상승

■ 전일 뉴욕 외환시장 : 달러화, 단기 급락 따른 되돌림으로 강세ㅇ 상대적 강세통화 순서 : 원화>달러인덱스>위안>엔화>유로>파운드

달러화 가치가 강세. 달러 인덱스가 한때 105.740을 기록하는 등 상승세를 보이며 달러화 가치의 반등세를 반영. 지난 주말 이후 너무 가파른 속도로 하락한 데 따른 되돌림 성격이 강한 것으로 풀이.

엔화 가치 회복세도 주춤. 일본은행(BOJ)이 초완화적인 통화정책을 당분간 고수할 것으로 확인되면서. 유로화가치의 상승세도 주춤. 유로존 최대의 경제규모를 가진 독일의 경제가 부진한 모습에 기인.

■ 전일 뉴욕 상품시장국제 유가가 급락세로 7월 이후 최처치를 기록하고 천연가스 가격은 이틀 연속 속락세. 중국경기 부진에 속락.

경제 지표 부진 속에 연말 원유가 공급 과잉 상태를 보일 것이라는 우려에 유가는 하락 압력. 이날은 중국의 경제 지표가 예상보다 크게 부진하면서 원유 수요 악화에 대한 우려가 유가에 반영.미 정유업체들은 4분기 공장가동률을 소폭 하향할 계획이라고 밝혔고, 중국업체들 역시 충분한 재고, 정제마진하락 및 수출쿼터 제한 영향으로 가동률을 낮출 것으로 전망.

이스라엘과 하마스가 전쟁이 아랍, 중동 지역으로 확산돼 석유공급에 차질을 줄 것이란 우려가 기우라는 점이 입증되면서 전쟁 발발 이후 유가 상승에 베팅하며 유가 상승을 부추겼던 헤지펀드들이 상승포지션을 대거 정리하고 있음.

■ 전일 중국증시ㅇ 상하이-0.04%, 선전+0.17%, 항셍지수-1.65%, 항셍H지수-1.54%

중국증시의 주요 지수는 무역지표 부진과 국제통화기금(IMF)의 GDP 전망 상향 조정이라는 엇갈린 재료에 혼조세로 장을 마감했다. 홍콩 증시는 중국의 수출 부진 소식에 1% 이상 하락했다.

이날 중국의 10월 수출이 전년 동기보다 6.4% 감소하며 부진하다는 소식에 지수가 하락압력을 받은 것으로 풀이된다. 홍콩거래소를 거친 외국인 투자금을 의미하는 북향자금(北向?金)의 순매도 규모는 45억8천800만위안(약 8천242억원)을 기록했다.

이날 발표된 중국의 지난달 무역수지 흑자 규모가 예상치를 하회하며 경제 회복세에 대한 우려가 지속됐다. 중국의 10월 무역흑자는 565억3천만달러로 집계됐다. 시장의 예상치는 823억3천만달러였다. 미국과 유럽의 경제모멘텀이 둔화하며 수출 성장세가 약세를 나타냈다.

이날 IMF는 올해와 내년 중국 국내총생산(GDP) 성장률 전망치를 각각 5.4%와 4.6%로 상향조정하며 중국 증시 하단을 지지했다. 지난 10월 IMF는 올해와 내년 GDP 성장률 전망치를 각각 5.0%와 4.2%로 하향 조정한 바 있다.

■ 전일 주요지표

'한눈경제정보' 카테고리의 다른 글

23/11/10(금) 한눈경제 (0) 2023.11.10 23/11/09(목) 한눈경제 (1) 2023.11.09 23/11/07(화) 한눈경제 (0) 2023.11.07 23/11/06(월) 한눈경제 (0) 2023.11.04 23/11/03(금) 한눈경제 (0) 2023.11.03