-

26/04/02(목) 한눈경제한눈경제정보 2026. 4. 2. 06:27

26/04/02(목) 한눈경제

투자정보가 수집되는 대로 장중에 본 블로그에 계속 업데이트 됩니다. 장마감후에는 "한눈경제정보 밴드"에 요약 게시됩니다. 밴드에 가입하시면 매일아침 "뉴스브리핑"과 "추천종목"을 받아보실 수 있습니다. 밴드내 "늘림스터디클럽방"으로 오시면 차원이 다른 투자써비스를 받게 됩니다. 일체의 비용부담 없으며 고품격 무료써비스입니다.

[한눈경제정보 밴드, 늘림스터디클럽방]

band.us/@chance1732~~~~~

■ 한국증시 마감시황

오늘 한국증시는 앞선뉴욕증시의 상승분위기가 이어지며 +1.3% 상승 출발했으나, 오전 10시 트럼프 대통령의 연설 이후 중동 지정학적 리스크와 안전선호심리 확대에 유가급등, 금리급등, 달러인덱스 급등, 원화가치 하락 등 매크로변수가 급격히 악화되며 하며 한국증시 폭락으로 반전. 선물시장에서 매도사이드카가 잇따라 발생(코스닥 선물 14시 34분 32초, 코스피 선물 14시 40분경). 거의 대부분의 종목이 폭락하며 상승종목을 찾기조차 힘든 하루가 되었음.트럼프 대통령의 연설 내용을 요약하면, △이란과의 전쟁을 승리로 규정하며 향후 2~3주 이내에 군사 작전을 종료하고 이란에서 철수할 것임을 공식 선언. △이란의 휴전 요청이 있었음을 주장하며 호르무즈 해협의 완전한 개방과 통행 안전 확보를 협상 검토의 선결 조건으로 내걸음. △협상조건이 충족되지 않을 경우 이란을 '석기시대'로 되돌릴 정도의 강력한 타격을 지속할 것이라고 압박수위를 높임. △호르무즈 해협의 안전은 이를 이용하는 국가들이 직접 해결해야 할 문제이며, 미국은 더 이상 호르무즈 해협이 필요치 않고 후르무즈통항의 자유와 상관이 없다고 확인함. △동맹국들의 협조 부족을 비판하며 NATO를 '종이 호랑이'로 지칭하고 미국의 나토 탈퇴를 검토 중이라는 파격적인 입장을 표명함. 지정학적 리스크가 '해소'가 아닌 '심화'로 해석되며 장중 낙폭이 급격히 확대되었음. 반도체 등 시가총액 상위 대형주들이 고환율과 지정학적 불안에 외인의 바스킷매도에 직격탄을 맞으며 지수 하락을 주도.

오늘 한국증시에 부정적으로 영향을 미친 원인은, △ 협상조건이 충족되지 않을 경우 이란을 '석기시대'로 되돌릴 정도의 강력한 타격을 지속, △향후 2~3주 이내에 군사작전을 종료, △ 트럼프의 NATO 탈퇴' 검토 및 동맹국 안보 책임론 언급, △미국 3월 ADP 민간 고용 및 2월 소매판매 지표 호조로 금리상승과 달러강세에 영향 등이었음. 한편 △ 마이크론 테크놀로지의 HBM 수요 폭증에 따른 실적 낙관론, △소프트뱅크의 OpenAI 100억 달러 1차 투자자금 집행 완료 소식은 오늘 반도체, 로봇, 자율주행 섹터에 호재로 작용할 요인이었지만 외인의 대규모 배스킷 매도에 호재영향력이 퇴조.

코스피는 +1.33%(5551.69)로 출발후 작은 변동성과 함께 횡보하다가 10:00경 트럼프 연설을 시작하는 시점부터 급락하기 시작하여 15:00경 -5.63%(5170.27)저점기록, 이후 장막판 낙폭을 축소하며 -4.47%(5234.03)로 마감. 코스닥은 +1.25%(1130.16)로 출발과 함께 완만하게 하방진행하다가 10:00경 +0.49%에서 트럼프 연설을 시작하는 시점부터 급락하기 시작하여 15:00경 -6.81%(1040.2)저점기록후 장막판에 낙폭을 축소하며 -5.36%(1056.34)로 마감.

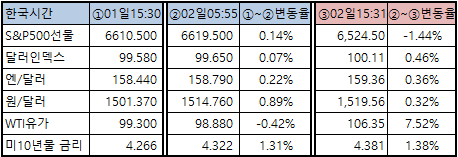

한국증시가 종료된 15:31경 매크로 변화를 보면, 달러인덱스 +0.46%, 엔/달러환율 +0.36%, 원/달러 환율 +0.32%, WTI유가 +7.52%, 미 10년국채금리 +1.38%로 변화. 한국증시가 종료된 15:31경 아시아증시 변화를 보면, S&P500지수선물 -1.44%, 니케이 지수 -2.40%, 코스피 지수 -4.47%, 상하이 지수 -0.87%, 항셍지수 -1.28%, 가권지수 -1.82%로 변화.

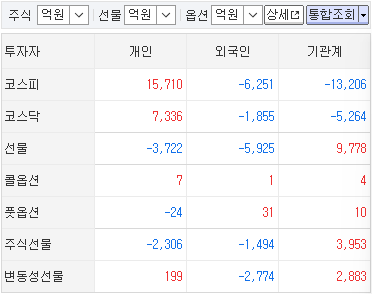

오늘 지수 하락을 주도한 수급주체는 선물과 현물시장에서 외인 매도세였음. 선물시장에서 외인매도분을 받아낸 기관은 코스피 매도로 헤지. 코스피와 코스닥 현물, 지수선물, 주식선물, 옵션을 총괄하여, 주가변동이 종료된 15:30경 수급집계를 통한 베팅 방향을 보면, 외인은 향후 증시 하락을 기대하여 현물-8,106억, 선물-7,449억, 합계-15,555억 순매도. 기관은 외인의 거래 상대방으로서 떠안은 물량을 개인에게 전달하면서 현물-18,470억, 선물+13,725억, 합계 -4,745억 순매도. 개인은 최종 보유자로서 현물 +23,046억, 선물-5,997억, 합계 +17,049억 순매수.

■ 주요섹터별 주요종목 변화

ㅇ 반도체

삼성전자 -5.80%, SK하이닉스 -6.72%, DB하이텍 -2.67%, 제주반도체 -1.02%, 세미파이브 -7.00%, 가온칩스 -4.15%, 에이디테크놀로지 -7.16%, 두산테스나 -6.51%, 에스앤에스텍 -6.10%, 리노공업 -5.26%, 한솔케미칼 -4.93%, 동진쎄미켐 -5.05%, 한미반도체 -6.76%, 피에스케이 -6.60%, 테스 -4.40%, HPSP -8.20%, 원익IPS -6.79%

뉴욕 시장에서 마이크론 테크놀로지가 실적 가이던스 상향으로 급등하며 긍정적인 분위기를 형성하였으나, 국내 증시는 트럼프 대통령의 강경 발언에 따른 지정학적 불확실성에 더 크게 반응하였음. 호르무즈 해협 개방을 둘러싼 군사적 긴장감이 고조되면서 글로벌 공급망 차질 우려가 부각되었고, 고환율 및 고금리 환경 속에서 외국인 투자자들이 시가총액 비중이 높은 반도체 대형주를 집중적으로 매도하며 낙폭을 키웠음.

ㅇ 로봇/AI

현대차 -4.51%, 현대오토에버 -2.94%, 현대모비스 -4.52%, 모베이스 -5.46%, 에스엘 -6.83%, 뉴로메카 -6.21%, 두산로보틱스 -2.25%, 유일로보틱스 -5.53%, 레인보우로보틱스 -3.03%, 현대무벡스 +4.85%, 삼현 +4.79%, 원익홀딩스 -7.11%, 로보티즈 -4.31%, NAVER -6.48%, LG씨엔에스 -4.71%, 삼성에스디에스 -3.59%, NHN -7.48%

소프트뱅크의 대규모 투자 집행 등 인공지능 인프라 확장에 대한 호재가 있었으나, 국내 시장 전반의 투자 심리 위축과 플랫폼 대형주의 수급 악화로 인해 대부분의 종목이 약세를 면치 못하였음. 다만 스마트 팩토리 물류 자동화 및 정밀 제어 부품 관련 일부 기업들은 산업 현장의 자동화 수요 지속 전망과 개별 수주 모멘텀을 바탕으로 지수 폭락 속에서도 차별화된 매수세가 유입되며 상승세를 유지하였음.

ㅇ 전력인프라

삼성물산 -3.11%, 현대건설 -6.94%, 대우건설 -15.39%, 한국전력 -5.72%, 두산에너빌리티 -5.72%, 비에이치아이 -8.23%, 태웅 -10.70%, 우진엔텍 -7.18%, 한전KPS -5.13%, 한전기술 -6.52%, 우리기술 -6.35%, 범한퓨얼셀 -4.35%, 두산퓨얼셀 -2.47%, HD현대에너지솔루션 +7.61%, OCI홀딩스 +6.46%, 한화솔루션 -5.46%, 씨에스윈드 +2.51%, 씨에스베어링 -1.49%, SK오션플랜 -2.90%, HD현대일렉트릭 -2.00%, 효성중공업 -5.24%, LS ELECTRIC -4.66%, 산일전기 -6.20%, LS마린솔루션 -3.12%, 대한전선 -4.66%

중동 지역의 긴장 고조로 인해 해외 건설 프로젝트의 불확실성이 커지면서 건설 및 원전 관련 인프라 종목들의 하방 압력이 가중되었음. 특히 유가 폭등에 따른 물가 상승 우려와 금리 급등이 자본 집약적 산업인 전력 인프라 섹터에 부정적인 영향을 미쳤음. 반면 에너지 안보의 중요성이 재부각되면서 태양광 소재 및 풍력 설비 등 신재생 에너지 밸류체인 내 일부 종목들은 반사 이익 기대감이 반영되며 견조한 흐름을 보였음.

ㅇ 조선/방산/우주항공

HD현대중공업 -2.66%, 삼성중공업 -0.56%, 한화오션 -5.51%, HD한국조선해양 -5.23%, HJ중공업 -5.43%, HD현대마린엔진 -1.96%, 한화엔진 -2.57%, 세진중공업 -6.02%, 성광벤드 +1.11%, 한화에어로스페이스 +5.63%, 한화시스템 -0.62%, 현대로템 +6.46%, 한국항공우주 -1.70%, LIG넥스원 -1.51%, STX엔진 -0.62%, 쎄트렉아이 -1.61%, 아이쓰리시스템 -5.85%, 인텔리안테크 -3.60%, RF시스템즈 -9.76%, 라이콤 -8.47%, AP위성 -7.84%, 컨텍 -9.86%

트럼프 대통령이 연설을 통해 강력한 군사적 대응 가능성을 언급하고 동맹국들의 방위비 분담 및 안보 책임을 강조함에 따라 방위 산업 섹터가 시장의 주도주로 부각되었음. 지정학적 리스크 심화가 국내 무기 체계의 수출 경쟁력 제고로 이어질 것이라는 분석이 작용하며 주요 방산주들이 강세를 나타냈음. 조선 섹터는 해상 운임 변동성 확대와 경기 둔화 우려가 겹치며 하락세를 보였고, 우주 항공 관련주들은 단기 급등에 따른 차익 매물이 출현하며 혼조세를 보였음.

ㅇ 바이오제약

삼성바이오로직스 +1.27%, 셀트리온 -4.47%, 한미약품 -8.50%, 유한양행 -6.03%, 알테오젠 -2.50%, 한올바이오파마 -5.98%, SK바이오팜 -5.15%, HK이노엔 -5.13%, 에스티팜 -6.41%, 일동제약 -7.67%, 펩트론 -8.93%, 파마리서치 -6.23%

글로벌 비만 치료제 시장의 성장세와 위탁생산 수요 증가가 삼성바이오로직스 등 대형주에는 긍정적으로 작용하며 방어적인 흐름을 형성하였음. 그러나 대내외 매크로 환경 악화와 금리 급등으로 인해 성장주 성격이 강한 바이오 섹터 전반의 밸류에이션 부담이 커졌음. 특히 개별 임상 이슈나 정책 변화에 민감한 중소형 제약사들을 중심으로 투매 물량이 쏟아지며 지수 하락 폭보다 큰 조정을 받는 종목들이 다수 발생하였음.

■ 2일 한국증시 변화 요인

1. 트럼프 대통령의 대국민 연설 및 호르무즈 해협 개방 조건 제시 : 4월 2일 오전 10시, 트럼프 대통령이 연설을 통해 이란 전쟁의 조기 종료를 선언하면서도 '호르무즈 해협의 완전한 개방'을 휴전의 절대적 선결 조건으로 공표함. 해협의 안전이 확보되지 않을 경우 이란을 '석기시대'로 되돌릴 정도의 강력한 군사적 타격을 가할 것임을 경고함. 협상 조건을 이란에 일방적으로 통보하며 국제 사회의 긴장감을 다시 고조시킴. 장 초반의 막연한 종전 기대감을 꺾고 협상 난항에 따른 지정학적 불확실성을 폭발시킨 직접적인 원인임. 방산주 급등과 지수 하락 압력을 동시에 유발

2. 트럼프의 NATO 탈퇴' 검토 및 동맹국 안보 책임론 언급 : 트럼프 대통령은 연설에서 동맹국들의 안보 무임승차를 비판하며 미국의 나토 탈퇴를 심각하게 검토 중이라는 파격적인 발언을 내놓음. 각국은 스스로를 보호할 국방력을 갖춰야 한다고 강조하며 미국의 안보 우산 축소 의지를 명확히 함. 글로벌 안보 지형의 근본적인 재편 가능성을 시사. 유럽 및 아시아 국가들의 자체 무장 및 국방 예산 증액 필요성을 자극하여 국내 방산 기업들의 수주기대를 높인 원인. 방산주 중심의 강한 매수세 유입

3. 미국 3월 ADP 민간 고용 및 2월 소매판매 지표 호조 : 한국 시간 2일 새벽 발표된 미국의 고용 지표(+6.2만 명)와 소매판매(+0.6%)가 모두 시장의 예상을 상회하며 미국 경제의 견고함을 입증함. 특히 고용 시장의 타이트함이 유지되고 소비가 살아나며 인플레이션 고착화 우려와 금리 인하 지연 가능성이 동시에 제기됨. 미국발 '노랜딩' 시나리오가 시장의 주류 의견으로 정착함. 달러강세와 국채금리상승을 유발하여 원/달러 환율 폭등의 매크로적 배경이 된 원인임. 고환율 압박을 통해 한국증시 전반에 외인수급을 악화시킴5. 마이크론 테크놀로지의 HBM 수요 폭증에 따른 실적 낙관론 : 뉴욕 시간 1일 장 마감 후(한국 시간 2일 새벽), 마이크론이 차세대 고대역폭메모리(HBM)의 주문이 2026년까지 매진되었음을 발표하며 강력한 가이던스를 제시. AI 서버 수요가 예상을 뛰어넘는 속도로 증가하고 있어 메모리 반도체의 공급 부족 현상이 심화될 것으로 전망함. 마이크론의 +8% 폭등에도 불구하고 한국 반도체업종은 외인의 바스켓 매도세에 밀려 폭락

6. 소프트뱅크의 OpenAI 100억 달러 1차 투자 자금 집행 완료 : 소프트뱅크가 OpenAI에 대한 대규모 투자의 일환으로 1차분 100억 달러를 실제 집행했다는 구체적인 소식이 한국 시간 오전 중 보도. 브릿지론 인출사실과 함께 AI 인프라 확장을 위한 실전자본 투입이 시작되었음이 확인. 글로벌 AI 투자열풍이 실질적인 자금 흐름으로 증명되며 로봇,자율주행, AI산업 강세를 보이다가 10:00 이후 상승폭을 반납하고 하락■ 02일 매크로 변수 변동 원인 13:44

1. 달러인덱스 (+0.38%) : 트럼프 대통령이 오전 10시 연설에서 이란 휴전 조건으로 '호르무즈 해협의 완전 개방'을 내걸며 강력한 군사적 압박을 가하자 지정학적 불확실성이 다시 증폭되었음. 이란 측이 휴전 요청설을 부인하며 진실 공방이 벌어지자 안전자산인 달러화로 자금이 급격히 쏠렸으며, 미국의 강한 경제지표로 인한 고금리 유지전망이 달러강세를 뒷받침하였음.

2. 엔/달러 환율 (+0.38%) : 미 국채 10년물 금리가 4.3%대를 돌파하며 미-일 금리차 확대우려가 재점화되었고, 트럼프 대통령의 강경한 대외 정책 발언이 엔화약세를 가속화하였음. 안전 자산으로서의 엔화 매력보다 달러화의 압도적인 강세와 금리 차에 기반한 엔 캐리 트레이드 청산 지연이 환율 상승을 유도.

3. 원/달러 환율 (+0.47%) : 한국증시 개장 이후 지정학적 리스크 재확산과 달러인덱스 상승이 맞물리며 역외 매수세가 강하게 유입. 트럼프 연설 직후 아시아 증시가 동반 폭락세로 돌아서자 안전선호심리가 확대되었으며, 외인들의 국내 주식 매도 자금이 달러 수요로 이어지며 1,521.89원까지 치솟았음.

4. WTI 유가 (+6.46%) : 트럼프 대통령이 호르무즈 해협 개방이 이루어지지 않을 경우 이란을 '석기시대'로 되돌리겠다고 경고하며 호르무즈 해협의 장기봉쇄 및 물리적 충돌 가능성이 부각됨. 공급망 차단 우려가 실질적인 공포로 변하며 유가는 105.29달러까지 폭등하였으며, 이는 전쟁 프리미엄이 다시 급격히 반영된 결과였음.

5. 미 10년물 국채금리 (+1.29%) : 지정학적 위기 고조에도 불구하고 유가 폭등에 따른 인플레이션 재점화 우려가 채권시장을 압도. 트럼프의 강경한 발언이 미국의 재정 지출 확대와 물가 상승을 유발할 것이라는 전망이 확산되며 채권 매도세가 이어졌고, 금리는 4.377%까지 상승

6. S&P 500 지수 선물 (-1.27%) : 오전 10시 트럼프 대통령의 연설 이후 지정학적 리스크가 해소되는 대신 오히려 '조건부 협상 난항'이라는 불확실성이 커지며 차익 실현 및 손절매 물량이 쏟아졌음. 유가와 금리, 달러가 동시에 폭등하는 '트리플 약재'가 발생하며 지수 선물은 6,535.25까지 급락하며 장 초반의 상승분을 모두 반납하고 약세로 전환.■ 오전장 급등종목 금등이유 정리 (11:45)

1. 빅텍 : 트럼프 대통령이 휴전 조건으로 호르무즈 해협 개방을 내걸며 이란에 대해 '석기시대'급 타격을 경고함. 협상 결렬 우려와 지정학적 리스크가 재차 부각되며 대표적인 방산 테마주로 매수세가 집중됨. 국제 정세의 불확실성이 증대됨에 따라 방산 섹터 전반의 심리적 지지선 역할 수행함.

2. 기가레인 : 미국과 이란 간의 긴장 고조로 인해 위성 통신 및 군용 무선 통신 장비 수요 증가 기대감이 반영됨. 5G 및 특수 통신 부품 기술력을 바탕으로 방산 및 보안 통신 관련 수혜주로 부각됨. 지정학적 위기 상황에서 인프라 보안 강화 필요성이 대두되며 급등세를 나타냄.

3. 에코플라스틱 : 테슬라의 자율주행 및 로봇 산업 투자 확대 소식에 따른 자동차 경량화 부품수요 증가 기대감이 작용함. 미국 제조업 경기 회복 신호와 맞물려 북미 향 자동차 부품 수출 실적 개선 전망이 우세함. 친환경 및 고효율 차량 소재 시장에서의 점유율 확대가 긍정적인 평가를 받음.

4. 엘앤에프 : 미국의 강력한 경제 지표 발표 이후 전기차 시장의 연착륙 기대감이 형성되며 이차전지 소재주로 자금이 유입됨. 차세대 배터리 양극재 공급 계약 관련 긍정적인 뉴스 플로우가 투자 심리를 개선함. 테슬라 등 주요 고객사의 생산 정상화 및 기술 협력 강화 소식이 상승 동력이 됨.

5. 피노 : AI 산업에 대한 대규모 투자 집행 소식과 함께 데이터센터용 특수 냉각 및 전력 솔루션 가치가 재조명됨. 소프트뱅크의 OpenAI 투자 등 글로벌 AI 모멘텀이 국내 관련 중소형주로 확산됨. 인프라 고도화에 따른 정밀 부품 및 시스템 공급 확대 가능성이 반영됨.

6. OCI홀딩스 : 중동 리스크로 인한 에너지 수급 불안 속에 태양광 등 신재생 에너지로의 전환 가속화 전망이 부각됨. 미국의 친환경 정책 유지 및 관련 보조금 혜택 기대감이 폴리실리콘 가격 안정과 맞물림. 글로벌 공급망 재편 과정에서 비중국산 소재에 대한 수요가 급증하며 수혜를 입음.

7. 현대로템 : 트럼프의 강경한 연설내용ㅇ,로 인해 K-방산의 글로벌 수주 경쟁력이 다시금 주목받음. 폴란드 등 유럽 지역으로의 추가 수출 계약 가시화 소식이 실적 성장 기대를 높임. 철도 부문의 견고한 수주 잔고와 방산 부문의 이익 개선이 동시 다발적으로 작용함.

8. 태광 : 유가 변동성 확대와 에너지 인프라 확충 필요성에 따라 플랜트용 피팅 제품 수요가 급증함. 중동 재건 사업 및 북미 에너지 터미널 건설 프로젝트 수주 기대감이 매수세를 자극함. 조선 및 해양 플랜트 섹터의 업황 회복이 실질적인 실적 반등으로 이어질 것이라는 분석이 나옴.

9. HD현대에너지솔루션 : 국제유가 및 천연가스 가격의 불확실성 증대로 인해 태양광 모듈 및 솔루션 수요가 증가함.

미국의 대규모 신재생 에너지 프로젝트 참여 가능성과 수출 비중 확대가 긍정적임. 기후 변화 대응 및 에너지 안보 강화 측면에서 정책적 수혜가 지속될 것이라는 전망이 반영됨.

10. 대한광통신 : 글로벌 데이터센터 증설과 5G 인프라 재투자에 따른 광섬유 및 광케이블 수요 폭증 소식이 전해짐.

AI 산업 팽창으로 인한 데이터 트래픽 급증이 통신망 고도화 투자를 이끌어내며 실적 회복을 견인함. 특히 북미 시장에서의 점유율 확대와 신규 공급처 확보 소식이 강력한 호재로 작용함.

11. 상신이디피 : 삼성SDI 등 주요 고객사의 배터리 생산 라인 가동률 상승 및 신규 폼팩터 도입 기대감이 반영됨. 이차전지 캔 등 핵심 부품의 안정적인 공급망 지위를 바탕으로 실적 상향 조정이 이루어짐. 전기차 시장의 완만한 회복세 속에 부품사들의 이익 스프레드 개선이 부각됨.

12. 삼현 : 모빌리티 전동화와 로봇용 정밀 구동 시스템 개발 관련 국책 과제 선정 소식이 전해짐. 자율주행 및 로봇 섹터의 강세 속에 핵심 액추에이터 기술력이 재평가받으며 매수세가 유입됨. 미래 모빌리티 밸류체인 내에서의 핵심 공급사로 성장할 것이라는 기대감이 작용함.

13. 한화에어로스페이스 : 트럼프의 강경한 연설내용에 따른 K방산 수요증가 가능성에 주가가 반응. 우주 항공 부문의 기술 자립화와 상업적 이용 가능성이 높아지며 장기 성장 동력을 확보함. 글로벌 방산 수요의 구조적 증가가 실적 퀀텀 점프의 배경이 될 것이라는 평가를 받음.

14. 현대무벡스 : 물류 자동화 시장의 급성장과 함께 스마트 팩토리 솔루션 수주가 역대 최고치를 기록함. 쿠팡 등 대형 이커머스 기업들의 물류 센터 고도화 투자 수혜가 실적으로 증명됨. 로봇 기반 물류 시스템 도입이 전 산업으로 확산되며 기술적 우위가 돋보임.

15. 대성에너지 : 호르무즈 해협 봉쇄 우려에 따른 천연가스 수급 차질 및 가격 급등 가능성이 제기됨. 에너지 안보 이슈가 부각될 때마다 반복되는 테마성 매수세가 강력하게 유입됨. 지정학적 리스크와 계절적 수요가 맞물려 에너지 관련주 전반의 강세를 이끔.

■ 4월4일 오전10시 트럼프 대국민 담화 내용 정리

ㅇ 메시지 요약

> 종전 시점 명시: 이란과의 전쟁을 승리로 규정하며 향후 2~3주 이내에 군사 작전을 종료하고 이란에서 철수할 것임을 공식 선언함.

> 휴전 조건 제시: 이란의 휴전 요청이 있었음을 주장하며 호르무즈 해협의 완전한 개방과 통행 안전 확보를 협상 검토의 선결 조건으로 내걸음.

> 강력한 군사 압박: 협상 조건이 충족되지 않을 경우 이란을 '석기시대'로 되돌릴 정도의 강력한 타격을 지속할 것이라며 압박 수위를 높임.

> 동맹국 책임 강조: 호르무즈 해협의 안전은 이를 이용하는 국가들이 직접 해결해야 할 문제이며, 미국은 더 이상 호르무즈해협이 필요치 않고 후르무즈통항의 자유와 상관이 없다는 '미국 우선주의'를 재확인함.

> 나토 탈퇴 시사: 동맹국들의 협조 부족을 비판하며 나토(NATO)를 '종이 호랑이'로 지칭하고 미국의 나토 탈퇴를 검토 중이라는 파격적인 입장을 표명함.ㅇ 풀이(삼성증권)

전쟁 및 군사 측면에서는 “미국이 목표를 달성했다”는 표현을 통해 사실상 성과를 강조하면서도, 동시에 “필요하다면 다시 행동할 준비가 되어 있다”고 언급하며 군사 옵션을 열어둔 상태를 유지했음. 이는 전쟁이 완전히 종료된 것이 아니라, 적극적인 충돌 국면에서 관리 가능한 긴장 국면으로 전환되었음을 의미.

“이란은 결코 핵무기를 보유하지 못할 것”이라는 기존 입장을 재확인하면서, 추가적인 군사 행동 가능성까지 시사했음. 이는 외교적 협상보다는 지속적인 압박과 저강도 충돌이 이어질 가능성을 전제로 한 발언으로 해석됨.

유가에 가장 중요한 호르무즈 해협에 대해서는 예전 뉘앙스보다 훨씬 완화적으로 표현. “해협은 반드시 열려 있어야 한다”는 발언은 단순한 원칙 선언을 넘어, 실제로 봉쇄 시 군사적 개입까지 정당화할 수 있는 근거를 제공하는 동시에 유가 급등을 억제하려는 의도가 반영된 것으로 보임.

또한 흥미로웠던 점은 미국의 에너지 영향력과 공급 능력을 강조하는 발언이 포함되었던 것임. 미국은 자급자족이 가능하며 충분한 물량을 가지고 있다며 시장을 달램. 최근 미국내 평균 가솔린 가격이 갤런당 $4를 넘어선 것을 의식한 발언으로 풀이. 또한 향후 전략비축유(SPR) 방출이나 셰일 생산 확대와 같은 수단을 필요 시 사용할 수 있다는 간접적인 시그널로 해석되며, 유가 급등을 용인하지 않겠다는 정책적 방향성을 내포.

동맹국들에 대한 불만도 함께 표시했는데 “동맹도 책임을 져야 한다”는 점이 특히 강조되었음. 미국이 호르무즈 해협에서 가장 어려운 부분(이란의 위협 대부분 제거)을 해냈으니 이제는 중동 에너지가 필요한 주요 수요국들이 더 쉬운 역할들을 대처해야한다고 주장. 이는 미국이 단독으로 군사 및 재정 부담을 지지 않겠다는 의미로, 향후 NATO 및 유럽 국가들에 대한 방위비 및 역할 분담 압박이 강화될 수 있음을 시사.

사실상 그동안 나왔던 내용에서 별반 다른 수준의 내용은 없었음. 종합적으로 이번 연설은 긴장을 완전히 해소하기보다는 통제 가능한 수준으로 낮추면서도, 언제든 재확전이 가능한 옵션을 유지하는 전략적 메시지 정도로 해석. 이는 시장 측면에서도 단기적인 안도감을 제공하면서 동시에 중장기 리스크 프리미엄을 완전히 제거하지 않는 구조를 유지 시킴. 이번 담화에서 트럼프 대통령의 새로운 리스크 완화 조치나 종전 선언 등을 기대했던 시장은 실망하며 유가 급등하며 반응.

■ 4월로 연장된 미국-이란 전쟁과 국제 유가 전망 -삼성

ㅇ 일보 후퇴한 종전 기대, 국제유가(WTI) 100달러/배럴 재돌파

• 증거를 요구하는 시장: 4.2일 트럼프 대통령의 대국민 연설은 1) 향후 2~3주간 대이란 공세 강화, 2) 해협 재개방은 해협을 이용하는 국가의 일이라는 기존의 입장을 재확인 하는 선에서 마무리. 국제유가는 변동성을 축소하고 협상이 교착상태에 놓이면 배럴 당 100~105달러, 긍정적인 소식이 전해지면 95~100달러 선에서 횡보하는 흐름을 보이며 신중론을 펴는 모습. 확실한 협상 진전 양상이 확인되지 않는다면 당분간 시장 의 의구심은 지속되어 상하방이 동시에 억눌린 고유가 상태가 지속될 가능성.• 공급 차질 완충 효과는 4월 중 최대화: 실물단에서는 타이트한 수급 여건이 여타 지역 으로 확산되며 지역별로 분절됐던 유가가 하나의 가격으로 수렴하는 양상. 추가적인 비상조치 출시가 부재하다면 호르무즈 해협 봉쇄로 인한 총 1,987만bpd의 공급 차질 은 4월 중후반 경 810만bpd에서 최소화된 후 서서히 증가할 것으로 추정. 이는 트럼 프 대통령이 대이란 전쟁 수행의 향후 지속기간으로 언급한 2~3주의 마지노선에 해당.

• 다만, 유가는 공급 측 안정화 정책을 선반영한 모습: 일일 순공급 차질량을 바탕으로 추정한 결과, 원유 시장 참여자들은 100달러/배럴의 가격에 4.18일, 110~115달러/배 럴에는 4월 말경 해협 봉쇄가 해제될 것이라는 기대를 부여하고 있는 것으로 생각. 이 는 4월 중순까지 해협 봉쇄가 지속된다면, 국제 유가(WTI)는 상단이 100~105달러/배 럴 선에서 상단이 관리될 것이나, 전쟁이 장기전으로 비화될 것이라고 예상되는 경우 재차 유가에 상방 압력이 가해질 수밖에 없음을 시사.ㅇ 호르무즈 해협 개방 이후의 원유 시장

• 높아진 기저: 4월 내에 교전이 중지되어 해협 봉쇄가 해제된다면, 원유 시장에 내재되 었던 배럴당 10~15달러의 리스크 프리미엄이 즉각 해소되며 유가는 조정세를 시현할 전망. 다만 한 달여 간의 극심한 공급차질로 인해, 수급적인 요인만 고려한 3월말 WTI 의 적정 유가(fair value)는 70~75달러까지 상승하면서 기저가 크게 높아진 상황.

• 즉각 휴전 시에도 원유 생산 정상화에 3~4개월 소요: 원유 시장은 저장공간 포화로 인한 감산 물량을 복구하는 것이 관건. 3월 OPEC 국가들의 원유 생산량은 730만bpd 이상(전년동기 대비 20%) 급감한 2,133만bpd를 기록한 것으로 추정. 걸프 산유국들 중 원유 생산 회복 속도는 사우디, UAE > 쿠웨이트 > 이라크 순으로 빠를 것이며, 저장 탱크 포화 문제를 겪은 쿠웨이트, 이라크의 경우 완전 정상화까지 3~4개월이 소요될 것으로 예상. 올 여름, OPEC 산유국의 생산이 정상화되지 못한 상황에서 2분기 드라이 빙 시즌 성수기를 맞이하게 될 가능성이 제기. 유가의 하방 경직성이 심화됨에 따라 해협 개방 이후에도 상당기간 고유가 지속될 우려.■ 펨트론 : SMT에서 반도체로, 체질 개선 본격화 -기업리서치

ㅇ3D 비전 기반 정밀 검사장비 전문기업

3D 비전 기반 정밀 검사장비 전문기업. 기존 SMT(전자부품 실장) 검사장비 중심에서 HBM·메모 리 모듈 등 반도체 후공정 검사장비로 사업 영역을 확장 중이며, 2026년 반도체향 매출 비중이 55%로 SMT를 처음으로 역전할 전망. 매출 1,099억원(YoY +57%)으로 창사 이래 최초 1,000 억원 돌파, 영업이익 255억원(YoY +699%)의 비선형적 도약이 예상됨펨트론은 홍콩, 미국, 베트남, 말레이시아 등 4개 국가에 검사 장비 판매를 위한 종속기업을 현지 법인 형태로 운영하 고 있음. 각 종속기업의 명칭과 지분율은 'PEMTRON TECHNOLOGIES ASIA PTE(70%)', 'PEMTRON TECHNOLOGY CORP(100%)', 'PEMTRON VINA COMPANY LIMITED(100%)', 'PEMTRON SE ASIA SDN. BHD.(93%)'이며, 모두 자사 검사장비의 현지판매를 목적으로 설립. 2025년 기준 펨트론의 종속기업 별도 합산 매출액은 29.4억원으로, 연결기준 전체 매출액인 699억원 대비 그 영향력이 크지 않은 수준.

ㅇHBM 적층 검사와 SOCAMM2 모듈 검사, 신규 시장 동시 진입

펨트론의 핵심 성장 드라이버는 두 가지. HBM 적층 과정 중 실시간 검사를 수행하는 8800WIR HBM은 현재 직접적인 경쟁 제품이 부재한 시장에서 SK하이닉스 양산 수주를 확보하였으며, 삼 성전자·마이크론으로의 고객 확장 가능성이 열려 있음. 차세대 AI 서버용 메모리 모듈 (SOCAMM2) 검사장비 MARS는 마이크론 퀄 통과 및 초도 31억원 수주를 확정하였으며, 글로벌 메모리 3사의 SOCAMM2 양산 본격화에 따른 수혜가 기대됨

ㅇ반도체 비중 확대에 따른 수익성 레벨업, 피어 대비 저평가 구간

반도체 장비는 SMT 대비 ASP가 7~10배 높아, 비중 확대 시 수익성이 구조적으로 개선되는 구 조. 2025년 OPM 4.6%에서 2026E 23.2%로의 레벨업이 전망됨. 현재 PER 21.8배(당사 추정) 는 반도체 검사장비 피어 평균 41.8배 대비 43% 할인 수준으로, 사업구조 전환이 실적으로 확인 되는 2026년은 멀티플 리레이팅이 본격화되는 구간으로 판단. 다만 수주 일정이 고객사 변수에 종속되는 구조상 분기 실적 변동성에는 유의 필요

ㅇ 펨트론의 주요 제품군

EMS(전자제품 위탁생산) 업체가 사용하는 SMT(표면실장기술) 공정용 검사 장비와 반도체 후 공정 업체가 사용하는 검사 장비로 크게 나뉨. 사업 초기에는 SMT 검사 장비가 중심이었으나, 2025년 기준 반도체 검사 장비 부문의 매출 비중이 33.3%까지 증가했으며, 최근 신규 개발 중인 장비들 역시 반도체 산업에 집중되어 있음.

[SMT 검사 장비, 2025년 매출액 466억원]

SMT(Surface Mount Technology, 표면실장기술) 공정은 전자기기 내부의 인쇄회로기판(PCB) 표면에 납을 도포하고, 그 위에 칩이나 전자소자 등의 부품을 부착하는 과정이다. 이 공정은 일반적으로 '스크린 프린터(Screen Printer) → SPI → 마운터(Mounter) → MOI → 리플로우 솔더링(Reflow Soldering) → AOI'의 순서로 진행.

먼저 스크린 프린터가 PCB 기판 위에 부품 고정용 납(Solder Paste)을 도포하면, SPI 장비가 도포된 납의 양과 상태를 정밀하게 검사. 이어 마운터가 부품을 기판의 정해진 위치에 올리고, MOI 장비가 부품의 올바른 실장 여부를 확인. 이후 리플로우 솔더링 공정에서 열을 가해 납을 녹여 부품을 기판에 완전히 고정하며, 마지막으로 AOI 장비가 납땜이 완료된 기판의 외관을 검사하여 최종 장착 상태를 판별.

펨트론은 이러한 SMT 공정 중 핵심 검사 단계에 해당하는 SPI, MOI, AOI 장비를 생산하고 있음. 현재 SMT 검사 장비 부문의 주요 글로벌 고객사로는 화웨이(중국), 킴볼(Kimball, 미국), 스미다(Sumida, 일본), 플렉스(Flex, 싱가포르) 등.

[반도체 검사 장비, 2025년 매출액 232억원]

펨트론은 주로 반도체 후공정에 사용되는 검사 장비를 생산하고 있음. 주요 제품으로는 웨이퍼 소잉(Wafer Sawing) 공정 전후 검사를 수행하는 '8800WI', 와이어 본딩 및 MEMS(미세전기기계시스템) 검사 장비인 'ZEUS', 패키지 검사 장비 'APOLLON', 메모리 모듈 검사 장비인 'MARS'가 있음. 또한, 반도체 검사 장비 외에도 FC-BGA와 같은 패키지 기판을 검사하는 'POSEIDONS', '8800FI', '8800TWIN MI' 등의 장비도 함께 생산하고 있음.

'8800WI'는 웨이퍼를 칩 단위로 절단하는 소잉(Sawing) 공정의 전후 상태를 검사하는 장비다. 기존에는 이스라엘 기 업 캠텍(Camtek)이 해당 시장에서 높은 점유율을 차지하고 있었으나, 펨트론이 이를 국산화. 2025년 9월 SK하 이닉스와 체결한 수주 계약 역시 이 장비와 관련된 것으로 파악. 'ZEUS'는 와이어 본딩 및 MEMS 등을 주로 검사하는 패키지 검사 장비로, OSAT(반도체 패키징 및 테스트 수주기업) 및 패키징 업체들에 납품되고 있음.

주요 고객사로는 앰코(Amkor, 미국), SFA반도체, 네패스 등 국내외 주요 후공정 업체들이 있음. 'APOLLON'은 후공정 패키징 검사 장비로, 패키징 단계에서의 광학 검사(Optical Inspection)와 계측(Metrology) 등을 수행. 이는 미국 KLA사의 ICOS 장비를 국산화한 제품. 'MARS'는 미국 사이버옵틱스(CyberOptics)의 장비를 국산화한 메모리 모듈 자동 검사장비. 최근 시장에서 주목받 는 소캠(SOCAMM, System On Chip Advanced Memory Module)을 비롯해 DIMM(Dual In-line Memory Module) 등 다양한 종류의 메모리 모듈을 테스트할 수 있음.

■ 두산에너빌리티 : 대형원전, SMR, 가스터빈. 부족한 게 없다! -유안타

• 대형원전은 전부 나야 나 (feat. 팀코리아, Westinghouse)

체코 두코바니 5·6호기 주기기, 터빈 · 발전기 수주를 확보했으며, 팀코리아향 APR 계열과 Westinghouse향 AP1000 공급망에 모두 참여 가능. 2027년 이후에도 사우디, UAE, 국내 및 미국 대형 원전 수주 기대

• 본격적인 수출 활로가 열린 가스터빈 수주

2025년 북미 데이터센터향 가스터빈을 각각 5기 수주하며 국내 최초로 계획 대비 1.5년 빠르게 가스터빈 수출에 성공. 현재 논의되는 대부분의 물량은 2028년과 2029년으로, 2028년과 2029년 가스터빈 매출 성장이 기대. 국내 대비해외 가스터빈의 단가가 높다는 점 고려 시 영업이익 레버리지 효과도 충분히 누릴 수 있을 것으로 전망• 투자의견 Buy, 목표주가 139,000원으로 커버리지 개시

투자의견 Buy, 목표주가 139,000원으로 커버리지 개시. 주가/수주잔고(Price/Backlog)를 멀티플로 사용해 목표주가 산정. 2035년 수주잔고 76조 2,973억원에 두산에너빌리티의 Price/ Backlog의 역사적 고점인 1.85배에 30% premium을 적용하여 에너빌리티부문 기업가치 산정. 나머지 자회사 가치의 경우 상장 자회사와 비상장 자회사로 나누어 지분율에 따라 합산

■ 현대건설 (000720): 원전과 본업의 쌍끌이. 막을 자가 없다.-유안타

• 가시화되고 있는 원전

올해가 가장 가시성이 높은 Holtec과의 SMR 사업 EPC 계약 및 착공은 상반기 중 성사될 것으로 전망. Fermi America와는 FEED 계약 종료 후 EPC 계약 성사 목표 중. 불가리아 대형 원전은 빠르면 연내, 늦어도 2027년에는 체결될 것으로 예상. 신규 해외 원전 수주는 수주 가이던스에 4.3조가 반영되었는데 이는 보수적이라 판단하여 추후 상향이 가능하다 전망. 이 외 Fermi America와 불가리아 원전도 추가 수주 시 가이던스 초과 달성 가능성이 높다고 판단

• 본업도 나아지고 있다!

현대제철 전기로, 파푸아뉴기니 LNG 사업 등이 올해 체결 예정된 다수의 파이프라인을 고려할 경우 사측이 제시한 가이던스는 보수적이라는 판단. 국내 주택은 2023년 이후 착공한 저원가 주택 현장 비중이 2025년 46%에서 2026년 80%까지 상승할 것으로 예상. 또한 해외 마잔, 자프라 등 고원가 사업의 준공이 예정됨에 따라 2026년 원가율 개선세 지속 전망

• 투자의견 Buy, 목표주가 202,000원으로 커버리지 개시

목표주가는 팀코리아가 UAE BNPP 1~4호기를 수주하였던 2009년 12월 27일 이후부터 후쿠시마 원전사고가 발생한 2011년 3월 11일 이전까지의 동사의 12M FWD PBR 평균값인 1.8×에 30% premium을 부여한 후, 2027, 2028년 평균 BPS 84,859원을 적용하여 산출■ 한텍 : 종전 이후에도 지속될 미국산 LNG 수요 - 키움

ㅇ LNG와 북미 지역 노출도가 높은 화공기기 제조사

• 주요 제품은 쉘앤튜브형 열교환기. 유체를 원하는 온도로 가열 및 냉각, 석유화학 및 LNG 액화플랜트에 필수• 2025년 화공 부문 신규 수주 약 1,800억원, 이 중 LNG 비중 40% 상회 • 2025년 북미향 매출 비중 약 50%로 파악, 2026년에는 60%에 근접할 전망. 중동 비중은 10% 미만

ㅇ 미국 LNG 프로젝트 가속화에 따른 수혜 기대

• 중동 전쟁은 미국산 LNG 수요를 촉발하는 이벤트, 이에 따라, 미국 LNG 수출 프로젝트 가속화 예상 • 트럼프 대통령의 정치적 영향력이 흔들린다는 점도, 미국 LNG 수출 프로젝트를 가속화시키는 원인 중 하나 • 올해 타겟하는 북미 LNG 프로젝트는 4~5건, 예상 수주 금액은 약 800억원 내외 전망 • 북미 프로젝트는 대체로 고수익성, 북미 매출 비중 상승에 따른 이익률 개선 기조는 지속될 전망

ㅇ 2026년 사상 최대 수주, 실적 전망. 종전 이후에도 투자 매력 지속

• 2026년 신규 수주 2천억원 상회 예상, 1Q26 수주 약 600억원, 2Q26부터 LNG 및 탱크 수주 본격화 기대 • 2025년말 수주잔고 1,600억원, 이 중 80% 이상이 2026년 매출액으로 인식될 전망 • 2026년 매출액 1,910억원(+11% YOY), 영업이익 448억원(+17% YOY, OPM 23.5%) 전망

■ 오늘스케줄 - 04월 02일 목요일

트럼프 대통령, '이란 관련' 대국민 연설

에마뉘엘 마크롱 프랑스 대통령, 국빈 방한

李 대통령, '전쟁 추경' 시정연설

프랑수아 프로보 르노그룹 회장, 김동명 LG에너지솔루션 사장과 비공개 회동

산업부장관, 美 하원 코리아스터디그룹(CSGK) 대표단 면담

통상교섭본부장, 프랑스 경제단체 MEDEF 대표단 면담

식품의약품안전처, 신규 유전자치료제(큐로셀 림카토) 관련 중앙약사심의위원회

3월 소비자물가동향

한국콜마, "국내 1호 유턴기업 한국콜마 세종에 1천733억원 투자" 재공시 기한

인벤테라 신규 상장

티웨이항공 추가상장(유상증자)

큐라티스 추가상장(유상증자)

THE E&M 추가상장(CB전환)

켄코아에어로스페이스 추가상장(CB전환)

비츠로시스 추가상장(CB전환)

케이엠더블유 추가상장(CB전환)

큐렉소 추가상장(주식매수선택권행사)

산일전기 추가상장(주식매수선택권행사)

아이엘 추가 상장(주식매수선택권행사)

아이로보틱스 보호예수 해제

크레오에스지 보호예수 해제美) 2월 무역수지(현지시간)

美) 주간 신규 실업수당 청구건수(현지시간)~~~~~

04월01일(수)

미국 2월 소매판매

미국 3월 S&P 글로벌 제조업 PMI

미국 ISM 고용, 신규주문, 제조업, 구매물가

미국 ADP취업자 변동

유럽 2월 실업률(6.1%)

유럽 3월 S&P 글로벌 제조업 PMI

04월02일(목)

한국 3월 CPI, 근원 CPI

일본 3월 S&P 글로벌 제조업 PMI

미국 2월 수출/입, 무역수지

미국 3월 Challenger Job Cuts

04월03일(금)

미국, 독일, 영국, 홍콩 부활절 휴장

미국 3월 비농업부분고용자수 변동

미국 민간 부문 고용자수 변동

미국 시간당 평균 임금, 실업률

미국 ISM 서비스, 가격, 고용, 신규주문

미국 S&P 글로벌 종합, 서비스업 PMI

한국 2월 경상수지, 상품수지

중국 3월 레이팅독 종합, 서비스 PMI

일본 3월 S&P 글로벌 종합, 서비스 PMI

~~~~~

04월01~11월30일 : 한국국채가 세계국채지수(WGBI)편입

한국의WGBI 내 비중은 매월0.26%씩 계단식으로 확대. WGBI를 추종하는 자금이 2.5조 달러로 유입될 자금규모는 472.5억달러, 매월 8.5조원의 자금 유입예상.

04월02일 : 아람코, 원유판매가 발표

04월03일 : 부활절 휴장, 미국, 독일, 영국, 홍콩

04월03일 : 한·프 정상회담(프랑스 마크롱 대통령 방한)

04월03일 : 넷플릭스 오리지널, 사냥개들 시즌2 공개

04월04일 : 미국 3월 자동차 판매 데이터 발표

04월04일 : 현대차/기아 3월 지역별 판매 데이터 발표

04월04일 : 반도체 3월수출데이터 발표

04월04일 : 한·인니 정상회담(인도네시아 수비안토 대통령 방한)

04월04일 : 국제선 유류할증료 인상(6단계 → 18단계)

04월04일 : OPEC+일일 원유 20.6만 배럴 증산

04월04일 : NASA, 아르테미스Ⅱ 발사

04월04일 : 2026 SMT&PCB 어셈블리(SSPA)

04월05일 : OPEC+회의, 증산이행상황점검과 5월 추가증산여부 결정

04월05일 : 정부 추가경정예산안 처리 예정

04월05일 : 정부 기업밸류업 프로그램 후속조치 발표

04월05일 : 피지컬AI 산업 표준화 위한 수행기관 선정

04월05일 : 식품업계, 라면·식용유 등 일부 제품 가격 인하

04월06일 : 청명절 휴장 중국, 홍콩, 부활절 휴장 영국, 독일

04월06~8일 : TEAMZ Web3/AI Summit 2026

04월06~9일 : HumanX 2026 글로벌 AI 컨퍼런스.

04월06~9일 : 2026 UAE 두바이 인터솔라 태양 에너지 박람회

04월06일 : 킥플립 미니 3집 컴백(소속사: JYP Ent)

04월06일 : 아일릿 일본 디지털 싱글 발매(소속사: 하이브)

04월07일 : 부활절 휴장 홍콩

04월07일 : 삼성전자 1분기 잠정실적 공개

04월07일 : LG전자, LG에너지솔루션 1분기 잠정 실적 공개

04월07일 : 위메이드, MMORPG 레전드 오브 이미르 스팀 출시

04월08일 : FOMC 3월 회의록 공개

04월08~10일 : Japan IT Week Spring 2026

04월08~10일 : 대만 디스플레이 박람회2026

04월08~10일 : 2026 오토모티브월드코리아

04월08~10일 : 2026 한국전자제조산업전(EMK)

04월09일 : 한국 옵션만기일

04월09일 : 기아CEO인베스터데이, 자율주행, 로봇 등 미래 전략 발표

04월10일 : 한국금융통화위원회

04월12~16일 : 2026 홍콩 전자 박람회

04월12~17일 : 서울국제생산제조기술전(SIMTOS 2026)

04월12일 : TXT 미니 8집 컴백(소속사: 하이브)

04월12일 : 유미의 세포들 시즌3 공개

04월13일 : 미국 Q1.CY26 실적 발표 킥 오프

04월13일 : OPEC 월간 원유시장 보고서

04월13~18일 : IMF/WB 연례 춘계 회의

04월14~16일 : 미국 항공제조산업전시회

04월14~16일 : 미국 디트로이트 자동차 부품 전시회

04월15일 : 연준 베이지북 공개

04월15일 : 미국 무역법 301조 의견서 제출기한

04월15~16일 : G20 재무장관 및 중앙은행 총재 회의

04월17일 : 미국 옵션만기일

04월17~22일 : 미국 암연구학회(AACR 2026)

04월19일 : 이란산 석유제품판매 일시허용 만료기한

04월20일 : 이창용 한국은행 총재 임기만료

04월20일 : NCT WISH 한국 정규 앨범(소속사: SM)

04월20~22일 : 대한민국 기후환경 에너지 대전

04월20~24일 : 하노버 메세 2026

04월21일 : 한은 신임총재 공식취임

04월21일 : 투어스 미니 3집 컴백(소속사: 하이브)

04월21~23일 : 미국 뉴욕 국제제약박람회

04월21~23일 : WEF 글로벌 협력 및 성장회의

04월21~24일 : 구글 클라우드 넥스트 2026

04월21~24일 : 월드 IT쇼 2026

04월21~24일 : 국제그린에너지엑스포

04월21~25일 : 중국베이징원자력 산업 박람회

04월23일 : 자동차 유럽 3월 판매 데이터

04월23~5월3일 : 베이징 국제 모터쇼

04월23일 : 넷마블 MMORPG 솔: 인챈트 출시

04월26일 : 아일릿 미니 4집 컴백(소속사: 하이브)

04월27일 : 자율제조AI월드쇼(AMWS)

04월27~28일 : BOJ 금융정책위원회(경제전망)

04월27~30일 : 바이오코리아 2026(~30)

04월28~29일 : 미국 FOMC

04월29일 : 휴장 일본(쇼와의 날)

04월29일 : 악마는 프라다를 입는다2, 슈퍼마리오 갤럭시 개봉

04월29~30일 : ECB 통화정책회의

04월30일 : BOE 통화정책회의(경제전망),

04월30~5월2일 : 미·중 정상회담(미국 트럼프 대통령 방중)

04월중 : 미국재무부 환율보고서

04월중 : 중국정치국 회의

04월중 : 테슬라, 사이버캡 생산

~~~~~

05월02~05일 : 미국 소화기병학회(DDW)

05월05일 : RBA 통화정책회의

05월06~08일 : 국제 인공지능대전 2026

05월12일 : MSCI 분기 리뷰

05월14~15일 : 트럼프 대통령 중국방문

05월15일 : 파월 연준 의장 임기 만료

05월28일 : 한국 금융통화위원회(경제전망)

05월29~06월02일 : 미국임상종양학회(ASCO 2026)

05월중 : 구글 I/O 2026

05월중 : 마이크로소프트 빌드 2026

05월중 : OECD 경제전망 보고서

05월중 : 중국 통화정책 집행 보고서

■ 미드나잇뉴스ㅇ 4월2일 뉴욕시장에서 다우 +0.72%, 나스닥 +1.16%, S&P500 +0.72%, 러셀2000 +0.60%, VIX -2.85%, 필 반도체 +2.82%. 이란이 휴전을 요청했다는 트럼프의 발언에 대해 이란 외무부가 즉각 거짓이라고 해명했지만, 시장은 양국간 대화가 이루어지고 있다는 점 자체를 긍정적으로 인식하며 상승 마감. 유럽증시는 전일 2~3주 내로 군사 작전을 종료할 수 있다는 트럼프의 발언에 종전 기대감이 급부상하며 상승 마감

ㅇ WTI 유가는 여전히 이란이 호르무즈 개방 의사를 밝히지 않고 있지만, 종전 기대감이 커지고 미국 원유 재고가 6주 연속 증가하면서 전일대비 배럴당 $1.26(-1.24%) 하락한 $100.12에 마감ㅇ 이란 전쟁발 고유가 충격이 도널드 트럼프 미국 대통령의 정치적 리스크로 번지고 있음. 휘발유 가격이 갤런당 4달러를 넘어선 가운데, 유가 급등이 지지율 하락으로 이어져 온 과거 패턴이 재현될 수 있음. 여기에 이란에 대한 군사 공격에 대한 부정적 여론도 부담 요인으로 작용함

ㅇ 트럼프 대통령은 유럽에게 필요한 석유를 미국으로부터 구매하던가 호르무즈 해협으로 가서 확보할 것을 요구함. 헤그세스 미 국방장관은 브리핑에서 유럽 우방들의 소극적인 참여에 앞으로 미국의 집단 방위 참여 여부는 트럼프 대통령의 결정에 달려있다고 밝혔음

ㅇ 이란의 페제시키안 대통령은 미국인을 수신자로 하는 공개서한에서 “대립의 길로 계속 가는 것은 그 어느 때보다 대가가 크고 무의미한 일”이라며 종전 의지를 피력함 (Reuters)

ㅇ 미국과 이란의 전쟁이 비료 시장까지 강타하면서 아시아 국가들의 식량 안보에 비상이 걸림. 세계에서 가장 널리 쓰이는 질소 비료인 요소 가격은 전쟁 발발 전 톤당 약 400달러에서 최근 700달러까지 치솟음. 세계 최대 비료 생산국인 중국이 이 과정에서 비료를 외교적 지렛대로 활용하며 동남아시아에 정치적 영향력을 강화하고 있음ㅇ 트럼프 행정부가 철강과 알루미늄을 사용한 완제품에 25% 관세를 부과할 계획임. 완제품에 사용된 철강이나 알루미늄 비율에 따라 50% 관세를 부과하던 기존의 방식을 대체하게 됨. 원자재에는 기존 50% 관세가 유지됨(WSJ)

ㅇ 미국 상무부에 따르면 미국 2월 소매판매는 전월 대비 0.6% 증가했음. 자동차와 휘발유를 제외한 판매도 0.4% 증가하면서 지난해 8월 이후 가장 큰 증가폭을 기록함 (Bloomberg)

ㅇ 베트남 정부가 국제 에너지 시장의 불안정성에 대응하고 국가 에너지 안보를 확보하기 위해 전력 절감과 지붕형 태양광 발전 확대를 추진할 것을 요구함. 전국 공공기관과 가구의 약 10%가 지붕형 태양광 설비를 설치·운영하도록 유도하고, 또는 2026~2030년 지역별 발전 계획의 20% 수준에 해당하는 설비 용량 확보를 추진할 방침임

ㅇ 중동 전쟁 여파로 미국을 비롯한 글로벌 국채 매도세가 확산하는 가운데 중국 국채는 금리 하락 흐름을 이어가고 있음. 전 세계적인 에너지 가격 급등과 인플레이션 속에서도 중국은 석탄과 재생에너지 비중이 큰 비교적 다변화된 에너지 구조를 갖고 있어 이례적으로 피난처로 부상하고 있음

ㅇ 인텔이 아일랜드의 반도체 제조 공장인 '팹 34' 관련 JV 지분을 2년 만에 재매입하겠다고 밝힘. 해당 JV는 팹34에서 생산하는 반도체 웨이퍼의 권리를 갖는 회사로, 팹34는 CPU 생산과 고급 패키징을 위한 핵심 시설로 꼽힘 (Bloomberg)

ㅇ 스페이스X는 최근 미 증권거래위원회(SEC)에 IPO 신청서를 비공개 제출하며 기업공개 절차에 본격 착수함. 비공개 신청을 거치면 투자자가 재무상태를 확인하기 위해 IPO 시점까지 기다려야 함 (FT)

■ 전일 한국증시 시황

1일 한국증시는, 31일 중동전쟁 확전 리스크와 분기말 리밸런싱 영향으로 폭락한 부분을 두배 가까이 되돌리며 +8% 대 폭등. 앞선 뉴욕증시의 급등과 우호적 매크로 변화, 이란 대통령의 종전발언에 힘입어 급등출발 후 지속적으로 상승폭을 확대. 특히 오전장에 상승하던 국제유가, 미 국채금리, 달러인덱스, 원/달러환율이 오후장에 일제히 하방으로 전환하면서 지수상승폭 확대.이날 한국증시에 영향을 미친 요인은 △이란 대통령의 전쟁 종료 및 휴전 의사 공식 표명, △ 미국 2월 구인·이직 보고서(JOLTs)결과 임금 인플레이션압력 둔화 기대로 아시아장중 미 국채금리 하락, △ 공매도포지션의 숏커버링과 선물헤지포지션의 환매수 청산 급증, △ 엔비디아의 마벨 테크놀로지 20억 달러 투자관련 반도체 장비주 급등, △6G 및 AI통신인프라 글로벌 표준화 공동 대응 합의, △ 셀트리온의 1.7조 원 규모 자사주 소각효력 발생으로 지주사,금융사의 급등 등으로 요약.

아시아 시장 동반 상승했지만 호르무즈해협 무역로 봉쇄위협과 유가급등에 가장 큰 피해자가 한국경제로 지목된 만큼 전쟁리스크 완화로 코스피지수가 아시아장중에 가장 큰폭으로 상승. 반도체와 AI 인프라 섹터에 대한 업황전망이 여전히 강력하다는 시장의 해석과, 공매도 숏커버링 수급이 맞물리며 일본이나 홍콩 대비 2배 이상의 수익률을 기록함.

모든 업종이 상승, 상승업종순서는 반도체와 정보기술, 산업재, 자동차와 경기소비재, 지주/은행/금융, 소재, 소프트AI 업종이 5%이상 상승. 하락종목을 찾기조차 어려울 정도로 전일의 종목시황과 정반대의 상상황이 나타남코스피는 +5.49%로 출발 후 개장초반 변동성을 소화하며 우상승하다가 10:30 이후부터는 이렇다할 변동성도 없이 지속적인 우상승을 거듭하여 14:50경 +9.10%(5512.33)고점기록 후 장막판 변동성을 소화하며 +8.44%(5478.70)로 마감. 코스닥은 +3.61%로 출발후 개장초반 변동성을 소화하면서 우상승하다가 10:30이후부터는 이렇다 할 변동성도 없이 지속적인 우상승을 거듭하여 14:50경 +6.70%(1122.80)고점기록 후 장막판 변동성을 소화하며 +6.06%(1116.18)로 마감.

한국증시가 종료된 15:32경 매크로 변화를 보면, 달러인덱스 -0.27%, 엔/달러환율 -0.29%, 원/달러 환율 -0.36%, WTI유가 -3.11%, 미 10년국채금리 -1.27%로 변화. 한국증시가 종료된 15:32경 아시아증시 변화를 보면, S&P500지수선물 +0.59%, 니케이 지수 +5.31%, 코스피 지수 +8.44%, 상하이 지수 +1.33%, 항셍지수 +2.39%, 가권지수 +4.58%로 변화.

이날 코스피 지수 상승을 주도한 수급주체는 지수선물, 주식선물에서 외인 매수세였음. 기관은 코스피에서 순매수를 확대했지만, 이는 선물시장에서 외인매수의 거래상대방으로 떠안은 물량을 코스피 매수로 헤지한 것에 불과하다는 판단. 외인은 코스피에서 공매도 숏커버링이 많았음에도 불구하고 보합수준의 순매수를 보인점은 여전히 대규모 수익실현 매도를 한 결과로 해석. 코스피와 코스닥 현물, 지수선물, 주식선물, 옵션을 총괄하여, 주가변동이 종료된 15:30경 수급집계를 통한 베팅 방향을 보면, 외인은 현물 +1,379억, 선물 +22,508억, 합계 +23,887억으로 대부분 선물환매수. 기관은 현물 +48,775억, 선물 -28,783억, 합계 +19,992억으로 선물매도분을 상당부분 코스피매수로 헤지. 개인은 현물 -54,661억, 선물 +5,549억, 합계 -49,112억으로 코스피현물에서 최종 거래상대방이 됨.

■ 금일 한국증시 전망

4월 2일 코스피는 미국 경제 지표 호조에 침체우려가 완화고, AI투자 호재에 힘입어 +1.0% 내외 상승출발하겠으나, 고환율·고금리 부담과 지정학적 진실 공방 속에 장중 변동성이 확대되는 흐름을 보일 것임. 특히 오전10시 트럼프의 발언내용에 따라 증시방향성이 크게 달라질 가능성이 크다고 전망.

간밤 뉴욕시장에서 우량가치주 중심의 다우지수는 +0.72%, 기술성장주 중심의 나스닥지수는 +1.16%상승. 전일 한국증시 마감시점이후 S&P500 지수선물은+0.14%소폭 상승한 한데 비해 KOSPI200 야간선물은 +1.59%상승. 전일 한국증시 정규장에서 코스피 +8.44%폭등한 반면 뉴욕시장에 상장된 MSCI한국증시 ETF는 +2.46%상승에 그침, 매크로 변화와 뉴스흐름을 반영하면 오늘 아침 코스피는 +1.0%. 내외 상승출발을 예상.

전일 한국장 마감시점이후 매크로변화를 보면, WTI유가는 -0.42%, 미10년국채금리는+1.31%. 달러인덱스는 +0.07% 보합수준 변화한 반면 달러대비 원화가치는 -0.89%하락. 오늘아침 외인의 한국투자 환경은 위험선호심리 확대, 안전선호심리 확대, 글로벌 달러유동성 중립수준이지만 국내 외인자금은 유출우위환경. 개장이후 외인 패시브자금의 현물수급은 매도우위를 보이며 지수 하방압박요인으로 작용할듯. 하지만 국내 개인과 기관수급으로 지수상승을 예상 하나 오전 10:00이후 트럼프대통령의 발언내용에 따라 방향성이 급변할수도 있겠음

올해들어 KOSPI200지수선물시장에서 외인의 누적포지션은 -14조원가량 매도우위로, 대규모 헤지포지션 잔고로 인해 청산압박이 크지만 오늘 오전10시 예정된 트럼프의 발언내용에 따라 외인수급이 급변할 것으로 예상, 10시이후 외인수급변화에 주목

이번주 주요 경제지표 발표 등 증시변동성 확대를 수반할 이벤트는 현지시간 기준, △02일(목) 미국 2월 수출/입, 무역수지, 3월 Challenger Job Cuts, △03일(금) 미국, 독일, 영국, 홍콩 부활절 휴장 미국3월 비농업부분고용자수 변동, 민간 부문 고용자수 변동, 시간당 평균 임금, 실업률, ISM 서비스, 가격, 고용, 신규주문 , S&P글로벌 종합, 서비스업 PMI.

트럼프 대통령의 '이란 휴전 요청' 발언이 주는 종전기대감은 긍정적이나, '호르무즈 해협 완전 개방'이라는 선결조건과 이란의 부인 공방은 장중 변동성을 키우는 요인이 될 것임. 국제 유가가 소폭 하락했으나 지정학적 불확실성이 완전히 제거되지 않은 점에서 별 의미를 두기 어려우며 외인들의 공격적인 매수를 제약할 가능성이 있음. 장중 트럼프의 발언내용과 중동발 뉴스 플로우에 따라 지수가 등락을 거듭하는 혼조 양상을 보일 것임.

~~~~~

중기적으로 한국증시 상승 지속을 예상. 그 이유는 ① 9월 FOMC 이후 연준의 기준금리 인하사이클 중기적으로 진행. ② 자사주소각, 배당소득분리과세, 150조원 규모의 국민성장펀드의 국민참여형 공모 정책펀드의 출현 등 국내 증시만의 특별한 정부정책. ③ 최근 많이 상승했지만 여전한 한국증시 상대적 저평가 상태로, 탈 달러, 탈 미국 자산의 한국증시 유입으로 외인보유비중 상승추세 지속 예상되며, ④ 주요국가들의 금융억압 정책과 적자재정 영향으로 시중유동성이 지속적으로 증가하여 자산가격이 오르는 현상 지속. ⑤ 개인투자자들이 소외에 대한 두려움(FOMO)으로 공격적으로 주식매수에 참여하면서 강한 하방 지지세력의 역할수행. ⑥ 국민연금의 한국증시 비중축소 정책을 확대정책으로 전환움직임.

기준금리 인하 사이클이 끝나기 전인 2026년 상반기까지 한국증시 상승추세 지속을 기대, 상승장을 대비하여 하락시마다 저가 분할매수 기회로 활용할 것을 제안. 금리하락 수혜주이자 정부정책이 집중된 신성장 업종에 우호적인 환경이 조성될 가능성이 높다는 판단. 반도체, 바이오, K팝, 전력인프라, 신재생에너지 업종의 상대적 강세를 예상. 3차 상법개정, 배당소득세법 개정 관련 지주회사와 금융주 등 일부 가치주도 긍정적. 노동자를 대체할 로봇, MASGA의 조선, K방산, MAUGA의 원전과 원전건설 업종 주도주 지위는 지속 예상.

■ 전일 한국증시마감시점 이후 매크로변화로 본 아침투자환경S&P500선물 : +0.14%

달러가치 : +0.07%

엔화가치 : -0.22%

원화가치 : -0.89%

WTI유가 : -0.42%

미 10년국채금리 : +1.31%

위험선호심리 : 확대

안전선호심리 : 확대

글로벌 달러유동성 : 중립

외인자금 유출입환경 : 유출

■ 전일 뉴욕증시ㅇ 다우 +0.72%, 나스닥 +1.16%, S&P500 +0.72%, 러셀2000 +0.60%, VIX -2.85%, 필 반도체 +2.82%

3월 ADP 민간 고용(+6.2만 명), 2월 소매판매(+0.6%), 3월 ISM 제조업 PMI(52.4) 등 주요 경제 지표가 일제히 예상치를 상회하며 미국 경제의 강력한 복원력을 입증함. 소프트뱅크의 OpenAI 100억 달러 투자 집행과 마이크론 테크놀로지의 실적 낙관론(+8.87%)이 AI 및 반도체 섹터의 폭등을 견인함.

트럼프 대통령의 '이란 휴전 요청' 발언으로 장중 급등했으나, 이란의 부인과 호르무즈 해협 개방이라는 까다로운 선결 조건 제시로 인해 상승폭을 일부 반납함. 지정학적 불확실성이 잔존하며 공포지수인 CBOE VIX는 24.53(-2.85%)으로 하락했으나 여전히 경계감이 유지된 상태로 마감함.

분기초일를 맞아 포트폴리오 재편을 위한 기관들의 윈도우 드레싱 매수세가 대형 우량주와 AI 관련주에 집중됨. MSCI 한국 지수 ETF(+2.46%)와 MSCI 신흥국 지수 ETF(+0.77%)의 상승은 글로벌 자산 배분 전략상 위험 자산에 대한 선호 심리가 일부 회복되었음을 시사함.

견조한 경제지표 확인 이후 국채 금리가 4.322%까지 상승하자 금리에 민감한 일부 기술주에서 차익 실현 매물이 출현함. 반면 제조업 부활 신호에 힘입어 산업재와 방산 섹터로의 자금 유입이 뚜렷하게 나타나며 시장 전반의 순환매 장세를 형성함. VIX 지수의 하락과 S&P 500 선물의 견조한 흐름은 투자자들이 지정학적 리스크보다 경제 성장의 펀더멘털에 더 큰 비중을 두고 있음을 반영함.

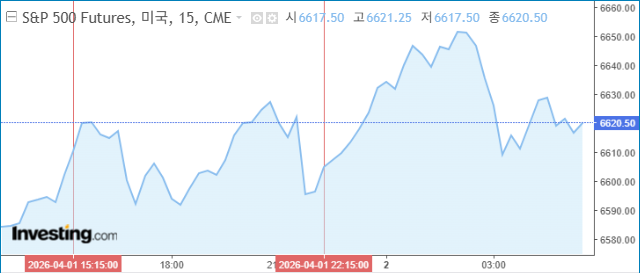

ㅇ S&P500 선물지수 시간대별 변화1. 한국시간 4월 1일 15:30 ~ 22:15 : 상승 후 변동성 국면

지수는 완만한 상승세를 보이다가 21:00경부터 변동성이 확대됨. 아시아 시장에서 트럼프 대통령의 "이란 전쟁 2~3주 내 종료" 발언이 전해지며 지정학적 리스크 해소 기대감이 선제적으로 반영됨. 특히 한국 코스피가 8% 급등하는 등 글로벌 위험 선호 심리가 확산된 점이 미국 선물 지수의 하방을 지지함. 뉴욕 개장 전 발표된 3월 ADP 민간 고용이 6만 2천 명으로 예상치(4만 명)를 크게 상회하고, 2월 소매판매 역시 +0.6%로 반등하며 경제 펀더멘털의 강세를 입증함. 강력한 지표는 경기 연착륙 기대를 높였으나, 동시에 미 국채 10년물 금리를 4.3%대로 끌어올리며 지수 상단을 제한하는 복합적 요인으로 작용함.

2. 한국시간 4월 1일 22:15 ~ 4월 2일 03:00 : 강한 상승 랠리

가파른 우상향 곡선을 그리며 당일 고점 부근까지 상승함. 3월 ISM 제조업 PMI가 52.4(예상 51.8)를 기록하며 제조업 경기 확장세가 확인된 점이 증시 상승의 정당성을 부여함. 특히 소프트뱅크의 OpenAI 100억 달러 투자 집행 보도와 마이크론 테크놀로지의 실적 낙관론(+8.87%)이 기술주 중심의 강력한 매수세를 유입시킴. 장 초반 트럼프 대통령이 SNS를 통해 "이란으로부터 휴전 요청을 받았다"는 소식을 전하며 지정학적 리스크가 정점에 달했다는 낙관론이 폭발적으로 반영됨.

3. 한국시간 4월 2일 03:00 ~ 05:55 : 상승폭 일부 반납 및 조정

고점을 형성한 후 장 마감 시점까지 지수는 상승폭을 일부 반납하며 하향 횡보함. 이란 외무부가 트럼프 대통령의 '휴전 요청설'을 "전혀 근거 없는 사실"이라며 공식 부인하자 장 초반의 유포리아(낙관론)가 일부 후퇴함. 트럼프 대통령이 휴전의 선결 조건으로 '호르무즈 해협의 완전 개방'을 내걸고, 미충족 시 '석기시대'로 되돌리는 타격을 가하겠다고 경고하며 협상 공회전 우려가 부각됨. 국채 금리가 상승세를 유지한 가운데 지수 선물(S&P500)은 트럼프 발언 직후 약 50포인트가량 밀리며 과열된 심리가 진정되는 과정을 거친 후 마감함.ㅇ 뉴욕증시 변화요인

1. 트럼프의 이란 휴전 요청 주장 및 호르무즈 개방 조건 제시 : 트럼프 대통령이 SNS를 통해 이란으로부터 휴전 요청을 받았음을 공표하며 호르무즈 해협의 완전한 개방을 협상의 선결 조건으로 내걸음. 이란 외무부가 이를 즉각 부인하며 진실 공방이 벌어졌으나, 미 정부는 해협 미개방 시 '석기시대'로 되돌리는 강력한 타격을 가할 것이라 경고함. 지정학적 불확실성과 협상 난항 우려가 동시에 발생하며 시장의 심리적 지지선과 저항선을 동시에 자극함. 장 초반 종전 기대감으로 지수 폭등을 유도했으나, 까다로운 조건과 이란의 반박으로 인해 장중 상승분을 일부 반납하게 만드는 변동성의 핵심 원인임.

2. 3월 ADP 민간 고용 지표의 시장 예상치 상회 발표 : 4월 1일 오전 8시 15분, 3월 민간 부문 고용이 6만 2천 명 증가하여 시장 전망치(4만 명)를 크게 웃돌았다는 데이터가 공식 발표됨. 보건 및 의료 분야가 성장을 주도하며 미국 노동 시장의 강력한 회복 탄력성과 경제 펀더멘털의 견고함을 재확인시켜 줌. 임금 상승세가 안정적인 가운데 나타난 고용 호조로 경기 연착륙에 대한 시장의 확신이 심화됨. 경기 침체 우려(R의 공포)를 완전히 불식시키며 위험 자산에 대한 강력한 매수세를 촉발한 실질적 원인임. 강력한 고용 지표가 증시 랠리의 정당한 근거가 됨

3. ISM 제조업 구매관리자지수(PMI) 확장세 지속 : 4월 1일 발표된 3월 ISM 제조업 PMI가 52.4를 기록하며 시장 예상치(51.8)를 상회하고 확장 국면을 유지함. 신규 주문과 생산 지표가 고르게 개선되며 제조업 경기가 본격적인 회복기에 진입했음을 알림. 인플레이션 압력은 관리 가능한 수준으로 평가함. 제조업 경기 부활 신호는 기업 이익 증대 기대를 높여 산업재와 소재 섹터의 강한 매수세를 촉발함. 강력한 경제지표가 증시상승의 정당성을 부여함.

4. 2월 소매판매 지표의 반등 및 소비 심리 회복 : 미국 상무부가 4월 1일 발표한 2월 소매판매가 전월 대비 0.6% 증가하며 1월의 역성장을 딛고 시장 예상치(0.5%)를 상회하는 성장세로 돌아섬. 가계의 구매력이 여전히 강력함을 입증하며 미국 경제 성장의 70%를 차지하는 소비 부문의 건전성을 과시함. 인플레이션 압력 속에서도 실질 소비가 늘어난 점이 기업 이익 전망에 긍정적으로 작용함. 소비재 및 유통주를 중심으로 한 섹터 랠리를 유도하며 지수의 전반적인 상승 탄력을 보강함. 경제 지표 호조가 증시 폭등을 뒷받침하는 동력이 됨

5. 소프트뱅크의 OpenAI 100억 달러 1차 투자금 집행 : 4월 1일 오전, 소프트뱅크 그룹이 OpenAI에 약속한 총 300억 달러 투자 중 100억 달러를 실제 집행하고 이를 위해 브릿지 론 자금을 인출했음이 보도됨. 이는 단순한 계획 발표를 넘어 AI 산업에 막대한 실전 자본이 투입되기 시작했음을 의미하는 실질적 자금 흐름임. 글로벌 자본 시장의 AI 집중 현상을 가속화하며 관련 기술 생태계의 확장 가능성을 높임. 나스닥 기술주와 AI 밸류체인 기업들에 대한 투자 신뢰도를 급격히 높이며 장중 기술주 중심의 강력한 매수세를 견인함. 대규모 자본 유입이라는 직접적 원인이 기술주 상승과 직결

■ 주요섹터별 주요종목 변화ㅇ 반도체와 AI : 마이크론 테크놀로지 +8.87%, 알파벳 A +3.45%, 엔비디아 +0.77%, 팔란티어 테크 +0.14%, 퀄컴 -1.16%

마이크론 테크놀로지가 차세대 고대역폭메모리 생산 확대와 강력한 실적 전망을 발표하며 섹터 전반의 매수세를 주도함. 엔비디아의 새로운 AI 칩 수출 승인 가능성 보도와 알파벳의 AI 서비스 수익화 가속화 소식이 기술적 반등의 근거가 됨. 다만 일부 차량용 반도체 수요 둔화 우려로 인해 관련 종목은 차익 실현 매물이 출현하며 혼조세를 보임.

마이크론의 급등은 삼성전자와 SK하이닉스 등 국내 메모리 반도체 기업들에 대한 외국인 수급 개선에 직접적인 호재로 작용함. 미국 AI 빅테크 기업들의 투자 확대 의지가 확인됨에 따라 국내 반도체 소재·부품·장비 업체들로 온기가 확산될 가능성이 높음.

ㅇ 로봇과 자동화 : 테라다인 +5.34%, 캐터필러 +3.09%, 로크웰 오토메이션 +2.80%, 테슬라 +2.57%, 인튜이티브 서지컬 +0.81%, 시스코 시스템즈 +0.44%, 에어로 바이론먼트 +0.23%

3월 제조업 지표가 확장 국면을 유지함에 따라 공정 자동화 및 지능형 로봇 도입 수요가 증가할 것이라는 낙관론이 확산됨. 테슬라의 자율주행 소프트웨어 업데이트와 캐터필러의 지능형 건설장비 수주 확대 소식이 섹터 상승을 견인함. 산업 현장의 인력 부족을 해결하기 위한 로봇 솔루션 기업들의 실적 개선 기대감이 투자 심리를 뒷받침함.

미국 제조업 경기 회복과 자동화 투자 확대는 국내 협동 로봇 및 자율주행 부품사들의 수출 모멘텀을 강화함. 특히 테슬라와 캐터필러의 강세는 국내 관련 밸류체인 기업들에 대한 긍정적인 심리 전이 효과를 유발함.

ㅇ 전력 인프라 : 버티브 홀딩스 +3.51%, GE 버노바 +2.47%, 이튼 +2.21%, 콘스텔레이션 에너지 +0.08%, 넥스테라 -0.03%, 뉴스케일 파워 -5.35%

AI 데이터센터 증설에 필수적인 냉각 시스템과 전력 관리 솔루션 수요가 폭증하며 관련 기업들이 강세를 보임. 노후 전력망 교체 주기와 신재생 에너지 연계 인프라 투자가 지속됨에 따라 대형 전력 기기 업체들의 수주 잔고가 높은 수준을 유지함. 다만 소형모듈원전 관련 일부 기업은 단기 급등에 따른 피로감과 규제 승인 지연 우려로 인해 큰 폭의 조정을 받음.

변압기 및 전력 케이블 등 북미 향 수출 실적이 견고한 국내 전력기기 업체들의 주가 상승 정당성을 부여함. 데이터센터용 전력 설비 수요는 국내 중전기기 산업의 장기적인 실적 성장 동력으로 재확인됨.

ㅇ 방산, 우주항공, 조선 : 보잉 +4.17%, 헌팅턴 잉걸스 +3.53%, L3해리스 테크놀로지스 +2.54%, 록히드 마틴 +2.19%, 제너럴 다이내믹스 +2.09%, RTX +0.92%

중동 지역의 지정학적 불안이 지속됨에 따라 글로벌 국방 예산 증액과 무기 체계 현대화 수요가 섹터 전반의 강세를 이끌었음. 보잉의 신규 기체 인도 정상화 기대감과 대형 함정 건조 업체인 헌팅턴 잉걸스의 수주 확대 소식이 긍정적으로 작용함. 트럼프 대통령의 강경한 대외 정책 발언이 방산주에 대한 심리적 지지선을 형성함.

미국 방산 대형주들의 강세는 K-방산 기업들의 글로벌 시장 점유율 확대와 수출 계약 체결 기대감을 높임. 특히 함정 및 해양 설비 관련 종목들은 미국 조선업 재건 수요와 맞물려 국내 조선사들에 수혜 가능성을 시사함.

ㅇ 헬스케어 : 일라이 릴리 +3.78%, 화이자 +1.67%, 존슨앤존슨 -0.13%, 노보 노디스크 -0.73%, 애브비 -1.15%

비만 치료제 시장의 독주 체제를 구축 중인 기업이 신규 임상 데이터 발표와 생산 능력 확충 계획을 밝히며 섹터 내 차별화된 상승을 보임. 전통적인 제약사들은 특허 만료 우려와 약가 인하 정책 리스크로 인해 하락하거나 보합권에 머무는 혼조세를 나타냄. 바이오 의약품 위탁생산 수요는 견조하게 유지되었으나 종목별 실적 발표에 따라 향방이 갈림.

글로벌 비만 치료제 열풍이 지속됨에 따라 국내 바이오 시밀러 및 위탁생산 업체들의 장기 계약 확보 기대감이 유지됨. 다만 미국 내 약가 규제 이슈는 국내 제약 바이오 섹터의 투자 심리에 부분적인 제약 요인으로 작용함.

■ 새로발표한 경제지표뉴욕시간 4월1일 발표된 주요경제지표들(고용, 소비, 제조업)는 미국 경제의 강력한 복원력을 공통적으로 가리켰음. 이러한 지표 해석은 당일 뉴욕 증시가 지정학적 리스크 속에서도 폭등하거나 상승세를 유지한 방향과 정확히 일치함.

1. 3월 ADP 민간 고용 보고서 (ADP National Employment Report)

민간 부문 고용이 6만 2천 명 증가하며 시장 예상치(4만 명)를 크게 상회함. 특히 50인 미만 소규모 기업이 8만 5천 명의 고용을 창출하며 성장을 주도했으며, 교육 및 보건 서비스(+5.8만) 분야의 강세가 두드러짐. 임금 상승률은 기존 재직자 기준 4.5%로 안정세를 유지했으나, 이직자 임금은 6.6%로 가속화되며 노동 시장의 견고한 수요를 입증함. 미국 경제가 고금리와 지정학적 위기 속에서도 고용을 유지하는 '노랜딩(No-landing)' 가능성을 시사함. 이는 경기 침체 우려를 불식시켜 다우 및 S&P 500 지수의 하방을 지지하는 강력한 펀더멘털 동력이 됨.

2. 3월 ISM 제조업 구매관리자지수 (ISM Manufacturing PMI)

제조업 PMI가 52.4를 기록하며 예상치(51.8~52.5) 범위 내에서 확장 국면을 지속함. 신규 주문과 생산 지표가 개선되며 제조업 경기가 바닥을 다지고 회복기에 진입했음을 시사함. 다만 지불 가격 지수가 소폭 상승하며 중동 분쟁으로 인한 공급망 병목 및 비용 상승 압력이 잠재적 리스크로 부각됨. 제조업 활력 회복 신호는 산업재, 소재, 에너지 섹터의 매수세를 유발함. 강력한 실물 경제 지표가 주가 상승의 정당성을 부여하며 장중 지수 견인차 역할을 수행함.

3. 2월 소매판매 (Advance Monthly Retail Sales)

2월 소매판매가 전월 대비 0.6% 증가하며 1월의 역성장(-1.1% 수정치 기준)을 극복하고 반등에 성공함. 시장 예상치인 0.5%를 웃도는 수치로, 자동차 및 부품 판매와 음식 서비스 부문이 전체 성장을 견인함. 미국 경제의 핵심축인 소비 지출이 여전히 탄력적임을 보여주는 결과임. 소비 심리 회복은 유통주와 임의소비재 섹터의 강세를 유도함. 가계 부채 부담에도 불구하고 소비가 꺾이지 않았다는 안도감이 확산되며 지수 전반의 투자 심리를 개선함.

4. 3월 S&P Global 제조업 PMI (최종치)

최종치가 52.3으로 집계되며 전월(51.6) 대비 상승하고 확장세를 유지함. 생산 증가율이 가속화되고 있으나, 보고서는 중동 전쟁 여파로 인한 배송 지연과 투입 원가 상승이 향후 인플레이션을 자극할 수 있다는 경고 메시지를 포함함. 제조업체들이 공급망 차질에 대비해 재고 축적에 나서고 있음이 확인됨. 실적 개선 기대감과 인플레이션 우려가 교차하며 장중 변동성을 유발함. 지표 자체는 긍정적이나 물가 상승 압력에 대한 경계감이 기술주의 추가 상승을 억제하는 '양날의 검'으로 작용함.

5. 1월 건설지출 및 제조/무역 재고 (Census Bureau 데이터)

건설지출은 공공 부문의 증가에도 불구하고 민간 주거용 건설 약세로 인해 예상보다 완만한 흐름을 보임. 재고 지표는 기업들이 수요 예측에 맞춰 재고 수준을 신중하게 관리하고 있음을 나타내며, 급격한 재고 과잉이나 부족 현상은 없는 것으로 파악됨. 고용이나 소비 지표에 비해 시장 영향력은 제한적이었으나, 건설 관련 종목 및 원자재 섹터의 선별적 주가 움직임에 영향을 미침. 경제 전반의 완만한 성장세를 뒷받침하는 보조 지표 역할을 수행함.

■ 전일 뉴욕 채권시장1. 채권시장 및 미 10년물 국채금리 (+1.31%)

장 초반 종전 기대감으로 하락세를 보였으나, 트럼프 대통령이 '호르무즈 해협의 완전 개방'을 휴전의 선결 조건으로 내걸며 강경한 태도를 보이자 협상 공회전 우려가 반영되며 상승 반전함. 또한 3월 ADP 민간 고용(+6.2만 명)과 2월 소매판매(+0.6%)가 모두 시장 예상치를 상회하는 '노랜딩' 시나리오를 뒷받침하며 금리 상승 압력을 가함.

국채금리 상승은 기술주 및 성장주에 대한 할인율 부담을 높여 장중 나스닥 선물 지수의 상승폭을 일부 반납하게 하는 제어 요인으로 작용함. 다만 경제 지표의 견조함이 경기 침체 우려를 상쇄하며 증시의 하방 지지력은 유지됨.2. 안전선호심리 확대

장 초반 이란의 휴전 요청 소식에 따른 지정학적 긴장 완화로 안전자산 매도세가 나타났으나, 트럼프 대통령이 '호르무즈 해협 완전 개방'이라는 까다로운 선결 조건을 제시하자 협상 결렬 우려가 커지며 심리가 다시 위축됨.

불확실한 휴전 전망 속에 금(Gold) 가격이 +2.29% 급등하고 안전 통화인 달러화 인덱스가 +0.07% 상승하는 등 위험 회피 성향이 강화됨. 국채 시장에서도 미 10년물 금리가 4.322%(+1.31%)까지 치솟으며 가격이 하락하는 등 채권의 안전자산 매력보다 인플레이션 및 재정 우려가 더 크게 반영됨.

안전자산으로의 자금 쏠림 현상은 장중 뉴욕증시 선물의 상승 폭을 제한하고 변동성을 키우는 압박요인으로 작용함. 투자자들이 완전한 낙관론을 경계하며 포트폴리오 내 안전자산 비중을 유지함에 따라 지수의 상단 저항선이 형성됨.

■ 전일 뉴욕 외환시장ㅇ 달러인덱스 (+0.07%)

예상보다 강력한 미국의 고용 및 소비 지표로 인해 연준의 금리 인하 기대감이 후퇴하며 달러화 매수세가 유입됨. 특히 원/달러 환율은 지정학적 리스크 지속에 따른 안전자산 선호와 미-한 금리차 확대 우려가 겹치며 +0.89%라는 상대적으로 큰 상승폭을 기록함. 달러 강세와 환율 상승은 미국 수출 기업들의 가격 경쟁력 약화 및 해외 수익 환산 가치 하락 우려를 자극함. 한국 등 신흥국 시장에서의 자금 유출 압력을 높여 글로벌 증시 전반의 투자 심리를 위축시키는 원인이 됨.ㅇ 엔/달러 환율 (+0.22%)

158.440엔에서 158.790엔으로 소폭 상승하며 엔화 약세가 지속됨. 미 국채 10년물 금리가 4.3%대를 돌파하며 미-일 금리 차 확대에 따른 '엔 캐리 트레이드' 청산 지연이 원인이 됨. 일본 제조업 지표 개선에도 불구하고 미국의 강력한 매크로 지표가 달러 강세를 주도하며 엔화의 상대적 가치 하락을 유도함. 엔화 약세는 일본 수출 대형주들의 수익성 개선 기대를 높여 글로벌 펀드의 아시아 비중 조절 시 일본 증시 선호 현상을 강화함. 이는 상대적으로 한국 증시의 수급 공백을 야기하며 뉴욕 증시 내 아시아 섹터 간 차별화 장세를 형성하는 원인이 됨.ㅇ 원/달러 환율 (+0.89%)

한국시간 4월 1일 15:30 기준 1501.370원에서 4월 2일 05:55 기준 1514.760원으로 상승함. 미국 ADP 민간 고용 지표가 예상을 크게 상회하며 미-한 금리 차 역전 현상 장기화 우려가 반영됨. 트럼프 대통령의 '호르무즈 개방' 조건 제시로 지정학적 리스크가 완전히 해소되지 않자 역외 시장에서 달러 매수세가 강하게 유입됨. 환율 상승에 따른 환차손 우려로 외국인 투자자들의 코스피 선물 매도세를 유발함. 국내 수출 기업의 가격 경쟁력 제고 측면보다 수입 물가 상승 및 자본 유출 압력이 부각되며 뉴욕 증시 내 한국 관련 ETF(EWY 등)의 하방 압력으로 작용함.

■ 전일 뉴욕 상품시장ㅇ WTI 유가 (-0.42%) 및 브렌트유 (-3.40%)

트럼프 대통령과 이란 간의 휴전 메시지 교환 소식에 '호르무즈 해협 장기 봉쇄'라는 최악의 시나리오가 일부 되돌려지며 하락세가 나타남. 이란의 부인에도 불구하고 시장은 공급망 정상화 가능성에 더 무게를 두며 과도하게 반영되었던 전쟁 프리미엄을 제거함. 에너지 가격 하락은 인플레이션 압력을 낮추고 기업들의 생산 비용 절감 기대를 높여 증시 전반에 긍정적인 요인이 됨. 특히 항공, 운송 및 제조 섹터의 수익성 개선 기대를 높여 지수 반등의 촉매제로 작용함.

4. Gold 가격 변동 (+2.29%)

휴전 협상의 불확실성과 트럼프의 강경한 '석기시대' 발언 등 지정학적 긴장감이 완전히 해소되지 않은 상황에서 중앙은행들의 매수세가 지속됨. 장기적인 탈달러화 흐름과 인플레이션 헤지 수요가 맞물리며 안전자산으로서의 매력이 부각됨. 금 가격의 급등은 시장 내 잠재적인 불안 심리가 여전함을 시사하며 투자자들이 완전한 위험 선호(Risk-on)로 돌아서는 것을 주저하게 함. 증시 상승장 속에서도 포트폴리오 방어 기제를 강화하려는 움직임이 관찰됨.

■ 전일 아시아증시

https://news.einfomax.co.kr/news/articleView.html?idxno=4407264

'한눈경제정보' 카테고리의 다른 글

26/04/06(월) 한눈경제 (1) 2026.04.05 26/04/03(금) 한눈경제 (1) 2026.04.03 26/04/01(수) 한눈경제 (0) 2026.04.01 26/03/31(화) 한눈경제 (1) 2026.03.31 26/03/27(금) 한눈경제 (0) 2026.03.27